問7 2012年9月実技損保顧客資産相談業務

問7 問題文

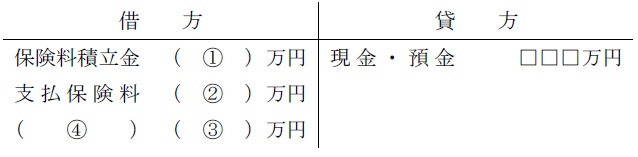

X社が検討している積立火災保険に加入したと仮定した場合,契約初年度における経理処理(仕訳)に関する以下の文章の空欄(1)〜(4)に入る最も適切な語句または数値を,下記の〈語句群〉のイ〜ルのなかから選び,その記号を解答用紙に記入しなさい。なお,問題の性質上,明らかにできない部分は□□□で示してある。

積立火災保険の一時払保険料は現金・預金として貸方に計上される。一時払保険料のうち,保険料積立金として借方に計上される額は(

1 )万円となる。また,支払った一時払保険料のうち,契約初年度に支払保険料として損金に算入される額は( 2

)万円である。残りの( 3 ) 万円は, ( 4 ) として資産計上し,翌年度以後,期間の経過に応じて損金の額に算入される。

<X社の契約初年度における経理処理(仕訳)>

〈語句群〉

イ.998 ロ.950

ハ.943 ニ.48 ホ.44 ヘ.40 ト.11

チ.10 リ.資本準備金 ヌ.払済保険料 ル.前払保険料

問7 解答・解説

積立型損害保険の経理処理に関する問題です。

法人が契約する定期保険特約付終身保険で、役員・従業員を被保険者とし、法人を保険金受取人とする場合、保険料支払時は終身部分を保険料積立金として資産計上し、定期部分は損金算入します(長期平準定期保険に該当する場合は、前半6割期間は1/2損金)。

通常の損害保険は満期になっても返戻金がない掛け捨てタイプですが、積立型の損害保険は満期時に満期返戻金が受け取れる貯蓄タイプの保険です。

従って、支払った保険料のうち積立部分は資産計上し、補償部分は損金算入する経理処理となります。

また、補償部分のうち当期分の補償に対応する部分は支払保険料として損金算入しますが、翌期分以降の補償に対応する部分は前払保険料として資産計上し、翌期以降に損金算入することとなります。

設例の(5) 保険料の内訳によると、積立型基本特約保険料950万円・補償保険料48万円・平準積立保険料943万円とあります。

このうち、補償保険料はまさに補償部分の保険料で、純保険料(万一の際の保険金に当てられる保険料)です。

対して、積立型基本特約保険料は満期返戻金・契約者配当金・保険料の振替貸付・契約者貸付等の積立型保険に特有の機能をまとめて一つの特約とした保険料で、積立保険料と付加保険料(保険会社の利潤部分)で構成されています。

つまり、積立型基本特約保険料=平準積立保険料+付加保険料 です。

積立保険の保険料は、純保険料・付加保険料・積立保険料で構成されていますから、設例の積立火災保険の保険料を分解すると、以下の通りとなるわけです。

一時払保険料998万円=補償48万円+平準積立943万円+付加7万円

従って経理処理の際、積立部分である平準積立保険料943万円は保険金積立金として資産計上します。

また、純保険料である補償保険料48万円と、付加保険料7万円は支払保険料として損金算入しますが、保険期間は5年間のため、初年度は5分の1が損金算入対象です。

(付加保険料は保険給付を受けるために必要な費用ですから、損金算入されるわけです。)

よって、支払保険料=(48万円+7万円)÷5年=11万円。

さらに、一時払保険料998万円のうち、保険金積立金943万円と支払保険料11万円として計上した残額が、翌期以降の補償に対応する部分(前払保険料)として資産計上されます。

前払保険料=998万円−943万円−11万円=44万円

最後に、保険料は通常現金または預金から支払いますから、一時払保険料998万円と同額が、現金・預金の支出として記帳されます。

従って正解は、(1) 943、(2) 11、(3) 44、(4) 前払保険料

関連・類似の過去問

【関連・類似問題で学習効果UP!】

- 2級FP過去問解説 問8 2011年9月実技(損保)

- 2級FP過去問解説 問8 2012年5月実技(生保顧客)

- 2級FP過去問解説 問9 2012年5月実技(生保顧客)

- 2級FP過去問解説 問8 2011年5月実技(生保)

- 2級FP過去問解説 問9 2011年9月実技(生保)

generated by 関連エントリーリストジェネレータ

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()