問8 2012年5月実技生保顧客資産相談業務

問8 問題文

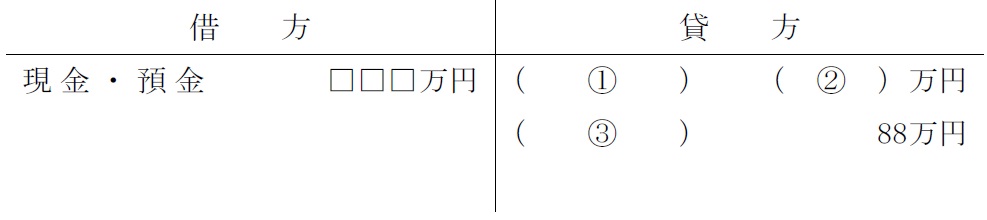

設例の<資料1>の生命保険の解約時の経理処理(仕訳)について,下記<条件>を基に,空欄(1)〜(3)に入る最も適切な語句または数値を,下記の<語句群>のア〜シのなかから選び,その記号を解答用紙に記入しなさい。なお,問題の性質上,明らかにできない部分は□□□で示してある。

<条件>

・解約時までにX社が支払った保険料の総額は,1,626万円(終身保険部分442万円,定期保険特約部分1,184万円)とする。

・解約返戻金の金額は,530万円とする。

・上記以外の条件は考慮しないものとする。

<解約時の経理処理(仕訳)>

〈語句群〉

ア.442 イ.530 ウ.654 エ.1,096 オ.1,184 カ.1,626

キ.雑収入

ク.雑損失 ケ.保険料積立金 コ.定期付終身保険料

サ.定期保険料 シ.解約返戻金

問8 解答・解説

定期保険特約付終身保険の経理処理に関する問題です。

法人が契約する定期保険特約付終身保険で、役員・従業員を被保険者とし、法人を保険金受取人とする場合、保険料支払時は終身部分を保険料積立金として資産計上し、定期部分は損金算入します(長期平準定期保険に該当する場合は、前半6割期間は1/2損金)。

また、定期保険特約付終身保険を解約した場合、それまで資産計上していた保険料積立金を取り崩し、受け取った解約返戻金と、資産計上している保険料積立金等との差額は、雑収入(または雑損失)として計上します。

問題文では解約時までに支払った保険料総額1,626万円のうち、資産計上額は終身部分の442万円です。

よって、資産計上していた442万円は保険料積立金として取り崩し、受け取った解約返戻金額530万円との差額88万円は、雑収入として益金算入します。

従って正解は、(1) 保険料積立金、 (2)

442、 (3) 雑収入

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()