問28 2013年1月実技資産設計提案業務

問28 問題文

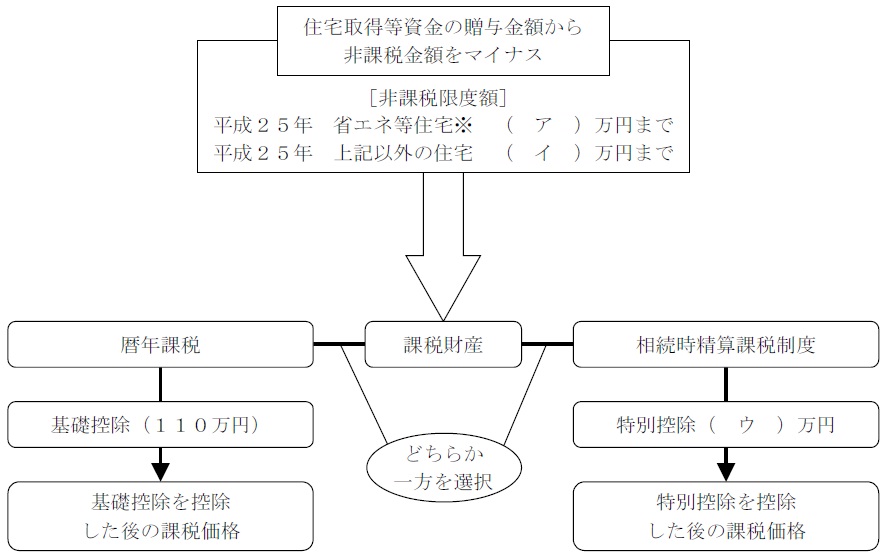

FPの榎本さんは、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」に関する制度について亮さんと理恵さんから質問を受け、イメージ図を使ってその仕組みを説明した。下記イメージ図の空欄(ア)〜(ウ)に入る適切な数値を語群の中から選び、その番号のみを解答欄に記入しなさい。

<「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」のイメージ図>

※「省エネ等住宅」とは、省エネ等基準に適合する住宅用の家屋であることにつき、住宅性能証明書、建設住宅性能評価書の写し、または長期優良住宅認定通知書の写しおよび認定長期優良住宅建築証明書などを、贈与税の申告書に添付することにより証明がされたものをいう。

(出所:国税庁HPを基に作成)

<語群>

1.500 2.700

3.1,000 4.1,200

5.1,500 6.2,000 7.2,500 8.3,000 9.3,500

問28 解答・解説

「直系尊属からの住宅取得資金の贈与の非課税」に関する問題です。

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度」は、父母や祖父母などの直系尊属から住宅取得等資金の贈与を受けた場合、一定金額まで贈与税が非課税となる制度です。

非課税限度額は、取得する住宅が省エネ住宅かどうかで、以下の通りとなります。

・省エネ住宅の場合 :平成25年1,200万円、平成26年1,000万円

・省エネ住宅以外の場合:平成25年 700万円、平成26年 500万円

(過去に非課税適用済の場合、適用済みの非課税額を控除した金額)

また、「直系尊属からの住宅取得資金に係る贈与税の非課税」は、贈与税の暦年課税の基礎控除110万円、相続時精算課税に係る贈与税の特別控除2,500万円のいずれとも併用できます。

従って正解は、(ア)1,200 、(イ)700 、(ウ)2,500

関連・類似の過去問

【関連・類似問題で学習効果UP!】

- 2級FP過去問解説 問14 2011年9月実技(個人資産)

- 2級FP過去問解説 問30 2012年5月実技(資産設計)

- 2級FP過去問解説 問14 2012年5月実技(個人資産)

- 2級FP過去問解説 2011年9月実技(生保・損保)

generated by 関連エントリーリストジェネレータ

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()