問16 2013年1月実技資産設計提案業務

問16 問題文

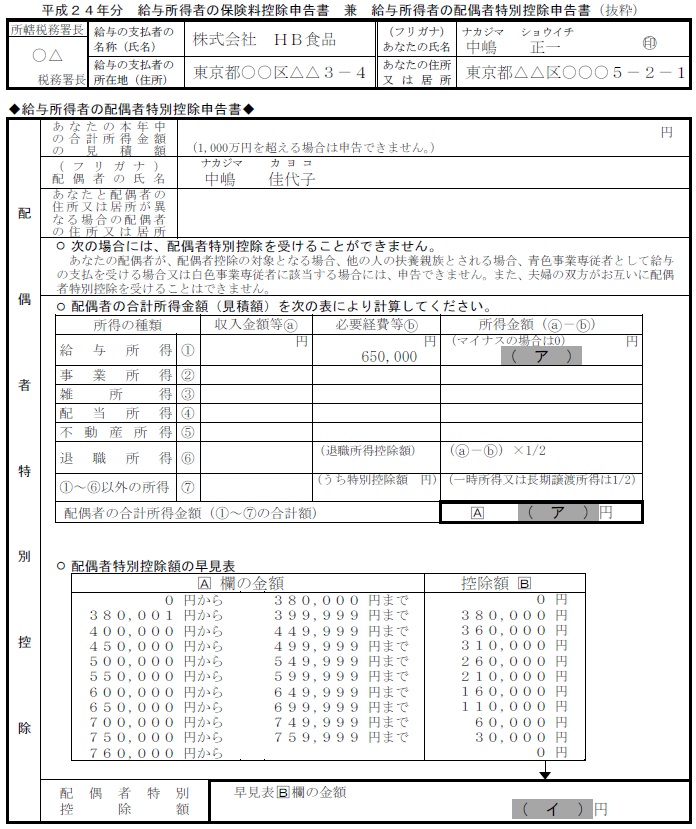

下記<資料>は、会社員の中嶋正一さんが平成24年の年末調整時に提出した「給与所得者の配偶者特別控除申告書」の写し(一部)である。妻の佳代子さんの給与収入が125万円でこのほかに所得がない場合、<資料>の空欄(ア)、(イ)にあてはまる数値を解答欄に記入しなさい(円単位で記入すること)。なお、正一さんの年収は配偶者特別控除を受けられる要件を満たしているものとする。

<資料>

問16 解答・解説

配偶者特別控除に関する問題です。

配偶者の所得が38万円を超えていて配偶者控除が受けられないときでも、配偶者の所得金額に応じて、配偶者特別控除として一定の所得控除が受けられます。

配偶者特別控除の適用要件は、控除を受ける人の合計所得金額が1,000万円以下、納税者と生計同一、配偶者の年間合計所得金額が38万円超76万円未満、などです。

本問では妻の給与収入が125万円ですから、

妻の給与所得=給与収入125万円−給与所得控除65万円=60万円 となり、このほかに収入が無いため、夫は配偶者特別控除を受けることが出来ます。

早見表により、適用される配偶者特別控除額は、

「A欄の金額:600,000 円から649,999 円まで⇒控除額B:160,000 円」に該当します。

従って正解は、(ア)600,000 (イ)160,000

関連・類似の過去問

【関連・類似問題で学習効果UP!】

- 2級FP過去問解説 問30 2012年1月実技(資産設計)

- 2級FP過去問解説 問16 2012年5月実技(資産設計)

- 2級FP過去問解説 2012年5月学科

- 2級FP過去問解説 2012年9月実技(生保・損保顧客)

generated by 関連エントリーリストジェネレータ

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()