問36 2013年1月実技資産設計提案業務

問36 問題文

幸子さんは、料理教室を開業することを計画しており、健夫さんはその開業資金として、平成25年中に幸子さんに300万円を贈与することを検討している。この贈与に係る贈与税に関するFPの皆川さんの次の説明のうち、最も適切なものはどれか。なお、幸子さんが平成25年中に贈与により取得する財産は、上記の300万円以外にないものとする。また、この贈与に関して特例等の適用を受けることができる場合には、必要な諸手続きを適正に行い、特例等の適用を受けるものとする。

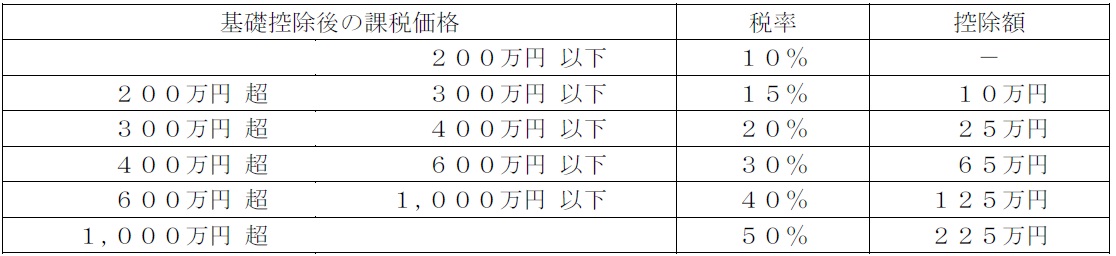

<贈与税の速算表>

1.「贈与税の配偶者控除の適用が受けられますので、贈与税はかかりません。」

2.「贈与税の配偶者控除の適用は受けられませんので、贈与税額は19万円になります。」

3.「贈与税の配偶者控除の適用は受けられませんので、贈与税額は35万円になります。」

4.「贈与税の配偶者控除の適用は受けられませんので、贈与税額は190万円になります。」

問36 解答・解説

贈与税の配偶者控除に関する問題です。

贈与税の配偶者控除とは、夫婦間で居住用不動産や居住用不動産の取得資金を贈与した場合、最高2,000万円を配偶者控除額として控除できる特例です。

本問の場合、パン教室の開業資金300万円の贈与ですので、本特例は適用できません(もし店舗兼住宅(自宅パン教室)とする場合に、持分の贈与をするなら、居住用部分から優先的に贈与を受けたものとして贈与税の配偶者控除を適用できます。)。

よって、贈与税の基礎控除110万円だけが適用されますので、

贈与税額=(300万円−110万円)×10%=19万円 です。

以上により正解は、「贈与税の配偶者控除の適用は受けられませんので、贈与税額は19万円になります。」

関連・類似の過去問

【関連・類似問題で学習効果UP!】

- 2級FP過去問解説 問21 2011年5月実技(資産設計)

- 2級FP過去問解説 問21 2011年1月実技(資産設計)

- 2級FP過去問解説 2012年9月実技(資産設計)

- 2級FP過去問解説 2012年1月実技(個人資産)

- 2級FP過去問解説 2012年5月学科

generated by 関連エントリーリストジェネレータ

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()