問38 2022年9月実技資産設計提案業務

問38 問題文

孝一さんの弟である裕二さん(53歳)は、父の太郎さん(85歳)と叔母の恵子さん(78歳)から下記<資料>の贈与を受けた。裕二さんの2022年分の贈与税額を計算しなさい。なお、太郎さんからの贈与については、2021年から相続時精算課税制度の適用を受けている。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

<資料>

[2021年中の贈与]

・ 太郎さんから贈与を受けた金銭の額:1,800万円

[2022年中の贈与]

・ 太郎さんから贈与を受けた金銭の額:1,500万円

・ 恵子さんから贈与を受けた金銭の額:500万円

※2021年中および2022年中に上記以外の贈与はないものとする。

※上記の贈与は、住宅取得等資金の贈与ではない。

<贈与税の速算表>

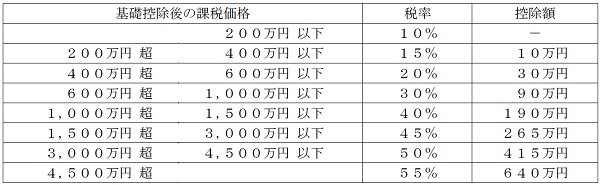

(イ)18歳以上の者が直系尊属から贈与を受けた財産の場合(特例贈与財産、特例税率)

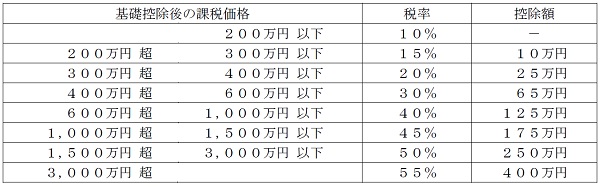

(ロ)上記(イ)以外の場合(一般贈与財産、一般税率)

問38 解答・解説

暦年課税の贈与税に関する問題です。

20歳以上の子・孫が直系尊属から受けた贈与財産は特例贈与財産として、税率と控除が優遇されます(それ以外の贈与財産は一般贈与財産として課税)。

また、相続時精算課税を選択すると、その後は撤回できず、同じ贈与者からの贈与についてはすべて相続時精算課税が適用されます(暦年課税を選択できません。)。

従って本問の場合、父からの贈与は相続時精算課税の対象となり、叔母からの贈与は一般となります。

相続時精算課税の適用を受けると、特別控除2,500万円までの贈与には贈与税がかからず、2,500万円を超える部分については一律20%で課税されます。

よって、父からの贈与額は1,800万円+1,500万円=3,300万円ですので、このうち800万円については20%の贈与税となります。

800万円×20%=160万円

次に、叔母からの贈与額500万円は一般贈与財産で、暦年課税の贈与税の基礎控除は110万円ですので、贈与税は速算表より以下の通り。

(500万円−110万円)×20%−25万円=53万円

従って、2018年分の贈与税額は、160万円+53万円=213万円

従って正解は、2,130,000(円)

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()