問14 2021年5月実技資産設計提案業務

問14 問題文

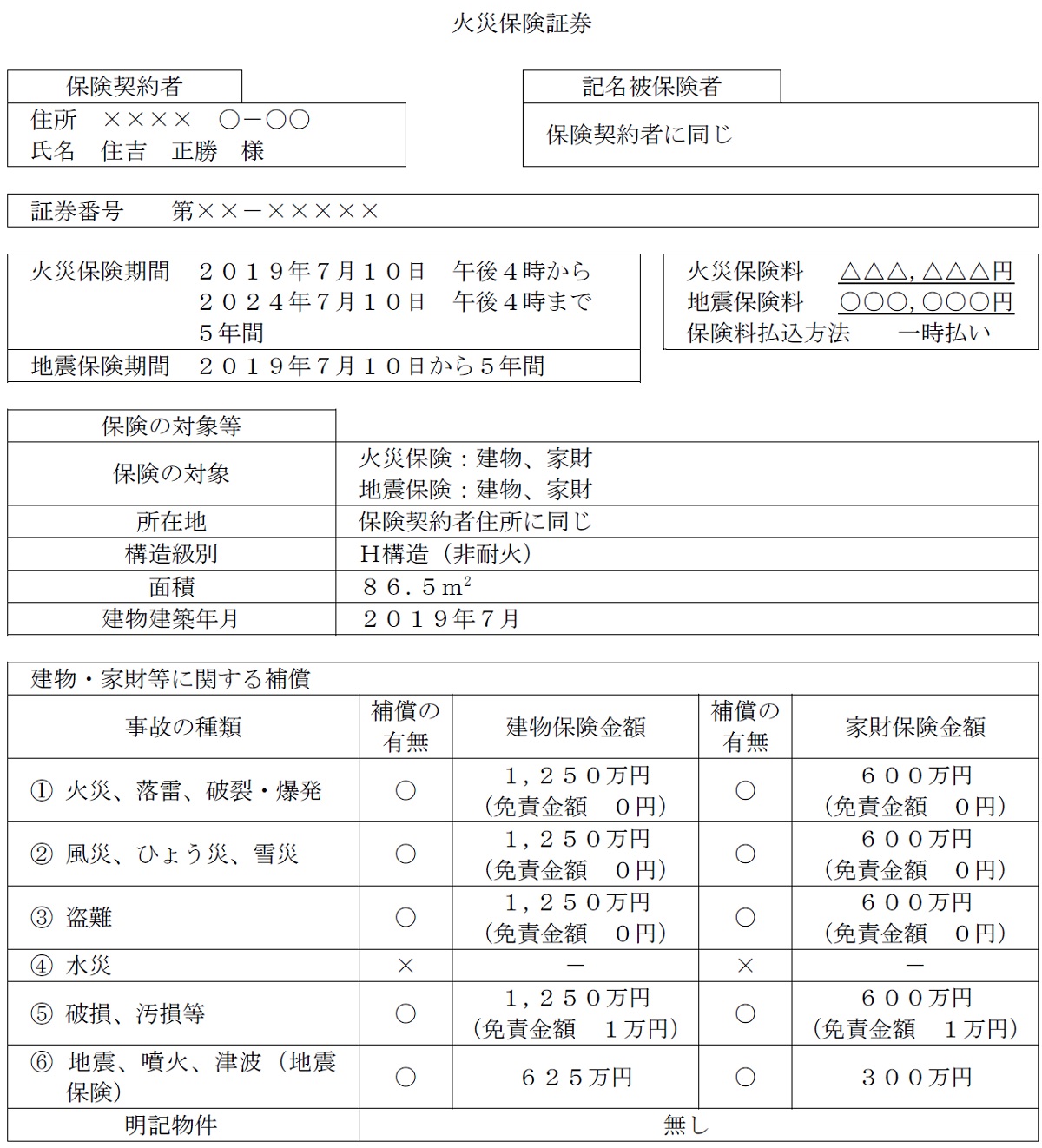

住吉正勝さんが契約している火災保険(地震保険付帯・下記<資料>参照)の契約に関する次の(ア)〜(エ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、超過保険や一部保険には該当しないものとし、<資料>に記載のない特約等については付帯がないものとする。また、保険契約は有効に継続しているものとする。

<資料1>

※「補償の有無」は○は有、×は無を示すものとする。

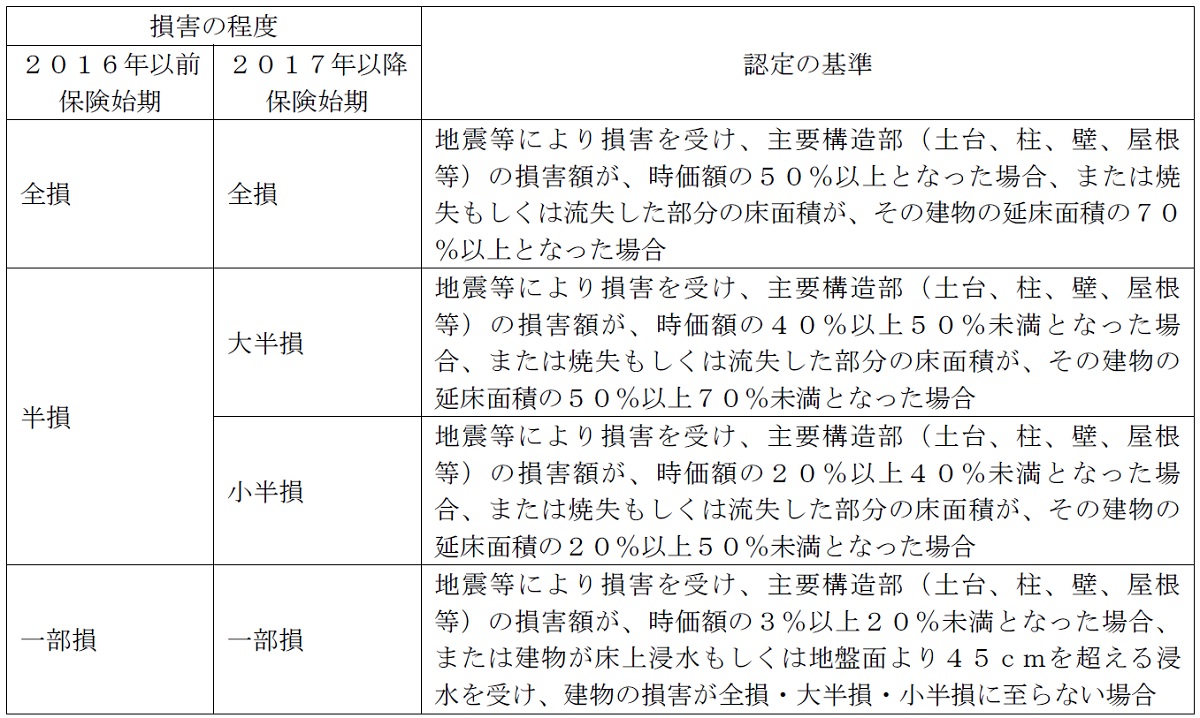

<資料2:地震保険 損害の程度と認定の基準(建物)>

(ア)住吉さんの住宅が大雨による洪水で床上浸水し、建物と家財に損害を被った場合、補償の対象になる。

(イ)住吉さんの住宅の屋根が台風の強風により損壊し、100万円の損害を被った場合、補償の対象になる。

(ウ)住吉さんの住宅が地震による火災で延床面積の80%が焼失した場合、地震保険の損害の程度は「半損」に該当する。

(エ)この火災保険契約では、建物の地震保険金額は、250万円から625万円の範囲内で設定することができる。

問14 解答・解説

火災保険と地震保険に関する問題です。

(ア)は、×。資料の火災保険では、水災については補償無しとして「×」が記載されており、保険ではカバーされないことを示しています。

(イ)は、○。火災保険は、火災による損害以外にも、水災(洪水)・風災(突風・竜巻)・落雷・ひょう災・雪災などの自然災害のほか、不測かつ突発的な事故による損害についても、補償対象です。また、免責金額0円とは、保険事故が発生した場合に契約した保険金額までは損害はすべて保険でカバーされ、自己負担0円となることを示しています。

よって本問の場合、台風で100万円の損害となったときは、自己負担0円で補償されることを示しています。

(ウ)は、×。地震保険により支払われる保険金は、損害の割合によって4段階となっており、全損は契約金額の100%、大半損60%、小半損30%、一部損5%で、いずれも時価が限度です。なお、全損とは、建物の場合、建物の主要構造部の損害額が時価の50%以上か、焼失・流出した床面積の延べ床面積の70%以上である損害です。

よって地震による火災で延べ床面積の80%が焼失した場合、全損に該当します。

(エ)は、×。地震保険は、単独では加入できず、火災保険等に付帯して加入する必要がありますが、地震保険の保険金額は、火災保険の保険金額の30〜50%の範囲内(建物は上限5,000万円、家財は上限1,000万円)で、加入者が自由に設定できます。

よって本問の場合、建物の火災保険金額は1,250万円ですから、地震保険金額は375〜625万円の範囲内で設定可能です。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()