問36 2021年1月実技資産設計提案業務

問36 問題文

正之さんは、勤務先の早期退職優遇制度を利用して2021年1月末に退職することを検討している。正之さんの退職に係るデータが下記<資料>のとおりである場合、正之さんの退職一時金に係る所得税額を計算しなさい。なお、正之さんは、「退職所得の受給に関する申告書」を適正に提出し、勤務先の役員であったことはなく、退職は障害者になったことに基因するものではないものとする。また、解答に当たっては、解答用紙に記載されている単位に従うこととし、所得控除および復興特別所得税については考慮しないこととする。

<資料:正之さんの退職に係るデータ>

支給される退職一時金:3,120万円

勤続期間:32年9ヵ月

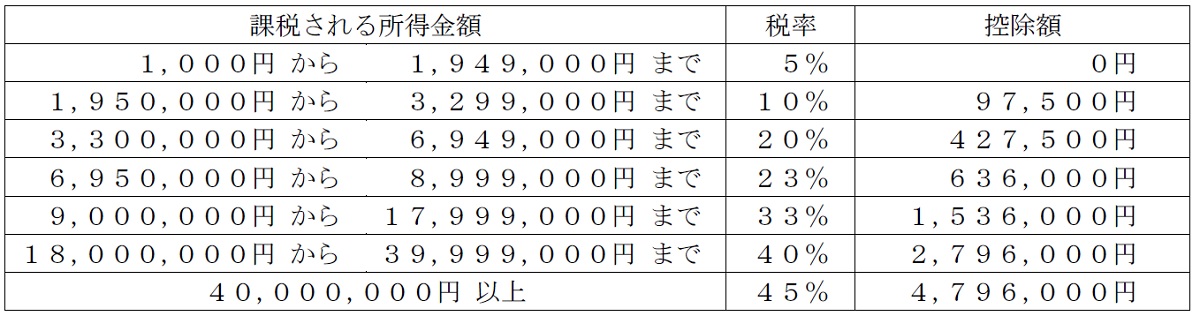

<所得税の速算表>

問36 解答・解説

退職所得に関する問題です。

退職所得=(退職収入−退職所得控除)×1/2 で計算されますが、退職所得控除額は、勤続年数が20年以下の期間は1年当たり40万円(最低80万円)、20年を超える期間は1年当たり70万円です。

また、勤続年数が1年に満たない場合は切り上げられますので、32年9ヶ月の正之さんは、33年とされます。

よって問題文での退職所得の計算式は、

=[3,120万円−{40万円×20年+70万円×(33年−20年)}]×1/2

={3,120万円−(800万円+910万円)}×1/2

=(3,120万円−1,710万円)×1/2

=705万円

また、退職所得は分離課税ですので、毎月の給料額に関係なく、退職金額だけで所得税・住民税が計算されます。

さらに、「退職所得の受給に関する申告書」を提出した場合、退職金から納付すべき所得税額が源泉徴収されます。

従って、正之さんの退職所得から源泉徴収される税額は、以下の通り。

源泉徴収税額=705万円×23%−63.6万円=98.55万円

以上により正解は、985,500(円)

※ちなみに、障害者になったことが直接の原因で退職した場合には、退職所得控除額がさらに100万円加算されます。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()