問27 2020年9月学科

問27 問題文択一問題

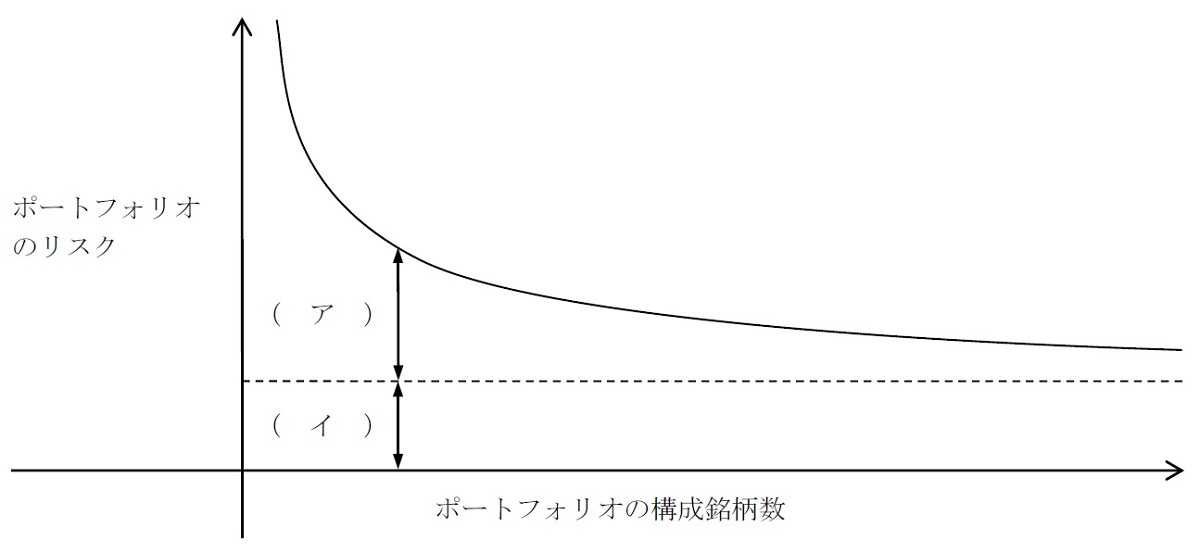

ポートフォリオのリスクに関する以下の記述の空欄(ア)〜(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

上図は、縦軸にポートフォリオのリスク(標準偏差)を、横軸にポートフォリオの構成銘柄数をとり、ポートフォリオの構成銘柄数が増加すると、ポートフォリオのリスクが低減する関係を表している。ポートフォリオの構成銘柄数の増加とともに、分散投資の効果によりリスクが低減するが、構成銘柄数が一定数まで増えると、それ以降は構成銘柄数を増やしてもリスクはほとんど低減しなくなってくる。

分散投資によって除去できるリスクを( ア )といい、分散投資によっても除去できないリスクを( イ )という。

なお、パフォーマンス評価指標の一つである( ウ )は、( イ )であるベータをリスク尺度として用いている。

1.(ア)非システマティック・リスク (イ)システマティック・リスク (ウ)シャープの測度

2.(ア)非システマティック・リスク (イ)システマティック・リスク (ウ)トレイナーの測度

3.(ア)システマティック・リスク (イ)非システマティック・リスク (ウ)シャープの測度

4.(ア)システマティック・リスク (イ)非システマティック・リスク (ウ)トレイナーの測度

問27 解答・解説

ポートフォリオ理論に関する問題です。

ポートフォリオのリスクにはアンシステマティックリスク(非市場リスク)とシステマティックリスク(市場リスク)がありますが、最適ポートフォリオを組んだとしても、システマティックリスク(市場リスク)をゼロには出来ません。つまり、ほぼ全ての証券に影響を及ぼすような価格変動要因については、分散投資でも消去できないわけです。

また、シャープ・レシオは、標準偏差で測ったリスク1単位に対して、超過収益率がどれだけあったかを示すものです(リスク尺度にリターンのぶれの大きさ(標準偏差)を用いる)。

シャープ・レシオ=(ポートフォリオの収益率−安全資産利子率)÷標準偏差

これに対し、トレイナーの測度は、超過収益率をポートフォリオのリスクであるβ(ベータ)で除して、リスク1単位当たりの超過収益率を算出するものです(リスク尺度にβ(ベータ)値を用いる)。

トレイナーの測度=(ポートフォリオの収益率−安全資産利子率)÷β

このうち、β(ベータ)値は市場ポートフォリオの収益率が1%変化したとき、個別証券の収益率が何%変化したかを表しており、個別株価と市場の連動性を示す、システマティックリスクの指標です。

よって正解は、2.

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()