��36�@2019�N9�����Z���Y�v��ċƖ�

��36�@��蕶�ƉE���

��36�@��蕶

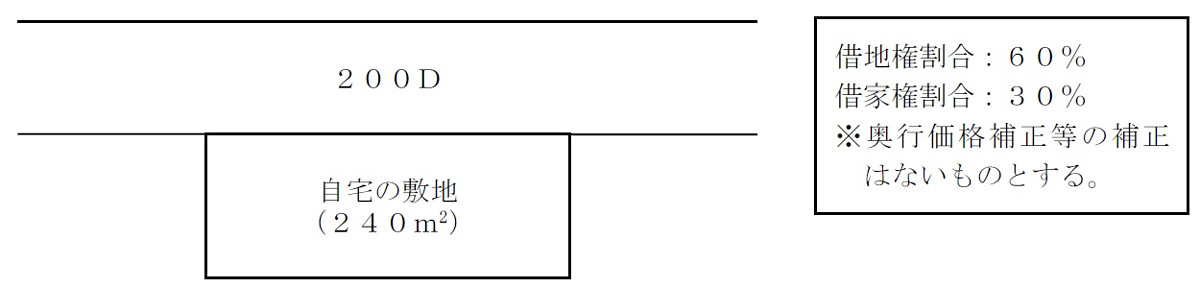

�I�s����̕��̑��ꂳ��́A�ؒn����ݒ肵���y�n�̏�ɉƉ������z���ċ��Z���Ă���i���L���H�����}���Q�Ɓj�B���ɂQ�O�P�X�N�X���P���ɑ��ꂳ���S�����ꍇ�̂��̎ؒn���̘H���������ɂ�鑊���ł̉ېʼn��i�ɎZ�����ׂ����z�Ƃ��āA���������̂͂ǂꂩ�B�Ȃ��A���̎ؒn������ю���̉Ɖ��͑��ꂳ��̍Ȃł���v�q������������̂Ƃ��A�u���K�͑�n���ɌW�鑊���ł̉ېʼn��i�̌v�Z�̓���v�̓K�p������̂Ƃ��āA������K�p��̋��z�����邱�ƁB

���H�����}��

�P�D �R,�W�S�O,�O�O�O�~

�Q�D �T,�V�U�O,�O�O�O�~

�R�D �V,�W�V�Q,�O�O�O�~

�S�D �Q�W,�W�O�O,�O�O�O�~

��36�@�E���

�H���������ɂ��s���Y�]���Ɋւ�����ł��B

��n�̎��p�n�]���z���H�����~�~�n�ʐ��@�ł��̂ŁA

�����̑�n�̎��p�n�]���z��200,000�~�~240�u�@�ƂȂ�܂��B

�i���H�����}�́u200D�v��200��~�^�u�E�ؒn������D�j

�܂��A�ؒn�����i�����p�n�]���z�~�ؒn�������@�ŁA�ؒn��������D��60���ł�����A

�����̑�n�̎ؒn���̕]���z��(200,000�~�~240�u)�~60��

�@�@�@�@�@�@�@�@�@�@�@�@�@��28,800,000�~

���K�͑�n�̓���́A���苏�Z�p��330�u�������80�����z�ƂȂ�܂��B

�����ł́A��n�̕~�n�ʐς�240�u�ł�����A�ؒn���S�̂�80%�̌��z�v�Z�ƂȂ�܂��B

���K�͑�n�̓���ɂ��]�����z�����p�n�]���z�~�K�p����^�~�n�ʐρ~���z����

��28,800,000�~�~240�u�^240�u�~80%��23,040,000�~

����āA���z�]����̋��z�́A

28,800,000�~�|23,040,000�~��5,760,000�~

�ȏ�ɂ�萳���́A�Q�D �T,�V�U�O,�O�O�O�~

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�ʐM�u���@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

�����{FP����F�苳��@�ւ�WEB�u���@�ˁ@�Q���e�o�Z�\�m

![]() �i���i��h�b�g�R���j

�i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()