問17 2019年9月実技資産設計提案業務

問17 問題文

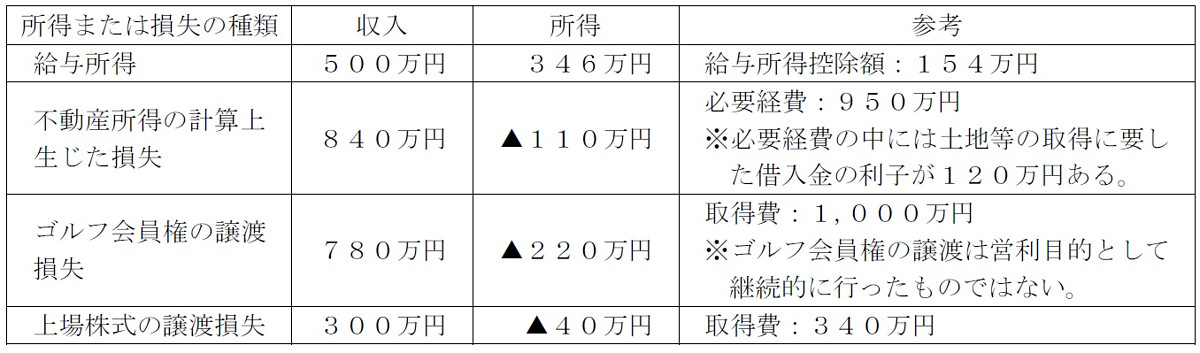

会社員の岡さんの2019年分の所得等が下記<資料>のとおりである場合、岡さんが2019年分の所得税の確定申告をする際に、給与所得と損益通算できる損失に関する次の記述のうち、最も適切なものはどれか。なお、▲が付された所得の金額は、その所得に損失が発生していることを意味するものとする。

<資料>

1.不動産所得の計算上生じた損失▲110万円と損益通算できる。

2.不動産所得の計算上生じた損失▲110万円およびゴルフ会員権の譲渡損失▲220万円と損益通算できる。

3.ゴルフ会員権の譲渡損失▲220万円および上場株式の譲渡損失▲40万円と損益通算できる。

4.損益通算できる損失はない。

問17 解答・解説

損益通算に関する問題です。

不動産・事業・山林・譲渡所得の損失は、給与所得や一時所得等の他の所得と損益通算できます。

ただし、不動産所得の損失のうち、土地取得に要した負債の利子相当部分は、他の所得と損益通算できません(建物取得用なら損益通算可)。

つまり、借金して土地を購入した場合、その年は収入より支出が上回って不動産所得が損失となっても、借金の利子分は損益通算の対象外ということです。

よって、本問の場合、不動産収入に係る必要経費950万円のうち、土地の取得に要した借入金の利子120万円は、損益通算の対象外です。

従って、損益通算の対象となる必要経費=950万円−120万円=830万円

よって、不動産所得=不動産収入840万円−830万円=10万円 となり、損益通算できる損失はありません。

また、ゴルフ会員権の譲渡による譲渡所得の損失は、他の所得と損益通算できないため、0円として取り扱います。

ゴルフ会員権は、平成26年3月31日までに売却した場合は、損失は他の総合課税の所得との損益通算が可能でしたが、総合課税の譲渡所得ではあるものの、平成27年4月1日以降は損失が出ても損益通算の対象外となりました。

なお、株式等の譲渡による譲渡所得は分離課税のため、総合課税である給与所得とは損益通算できません。

以上により正解は、4.損益通算できる損失はない。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()