問38 2019年1月実技資産設計提案業務

問38 問題文

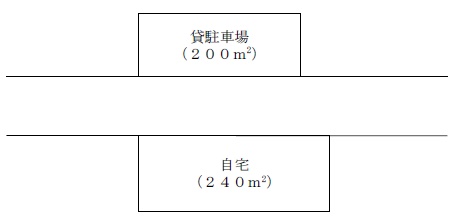

幸子さんは、自宅の敷地と貸駐車場(敷地内に構築物のない、いわゆる青空駐車場である)を所有している(他に所有する土地等はない)。仮に、現時点(2019年1月1日)で幸子さんが死亡した場合、幸子さんの相続に係る相続税の課税価格の計算に際し、小規模宅地等に係る相続税の課税価格の計算の特例(以下「小規模宅地等の評価減特例」という)の適用を受けることのできる面積の上限として、最も適切なものはどれか。なお、自宅の敷地については同居親族である勇人さんが、貸駐車場については智子さんが、それぞれ相続するものとする。

1.自宅の敷地(240㎡)にのみ、小規模宅地等の評価減特例の適用を受けることができる。

2.勇人さんと智子さんの選択により、自宅の敷地(240㎡)と貸駐車場(200㎡)のいずれか一方にのみ、小規模宅地等の評価減特例の適用を受けることができる。

3.勇人さんと智子さんの選択により、自宅の敷地(240㎡)と貸駐車場(200㎡)のうち、合計で330㎡まで小規模宅地等の評価減特例の適用を受けることができる。

4.自宅の敷地(240㎡)と貸駐車場(200㎡)のすべて(合計440㎡)について、小規模宅地等の評価減特例の適用を受けることができる。

問38 解答・解説

小規模宅地の特例に関する問題です。

小規模宅地の特例では、特定居住用宅地は330㎡を上限に、80%減額となります。

ただし、配偶者以外が取得する場合には、取得する別居親族は、相続開始前3年以内に自宅を所有していないことと、相続開始からの申告期限まで継続保有すること等が必要で、同居親族の場合は、申告期限まで継続居住・保有が必要です。

本問の場合、勇人さんは同居親族で今後も居住継続すると思われるため、特例適用の対象です。

また、不動産の貸付け等で相当の対価を得て事業が継続されていれば、貸付事業用宅地として小規模宅地の特例の対象となりますが、小規模宅地の特例は、青空駐車場の土地については適用対象外ですので、特例適用のためには、コンクリートやアスファルト舗装、立体駐車場用建物等の構築物の設置が必要です。

小規模宅地の特例の対象は、「建物または構築物の敷地の用に供されているもの」であるため、駐車場の場合、土地の上に舗装などの何かしらの構築物があることが必要なわけです。

よって本問の場合、青空駐車場である貸駐車場(200㎡)は、特例適用の対象外です。

以上により正解は、1.自宅の敷地(240㎡)にのみ、小規模宅地等の評価減特例の適用を受けることができる。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()