問27 2018年9月実技資産設計提案業務

問27 問題文

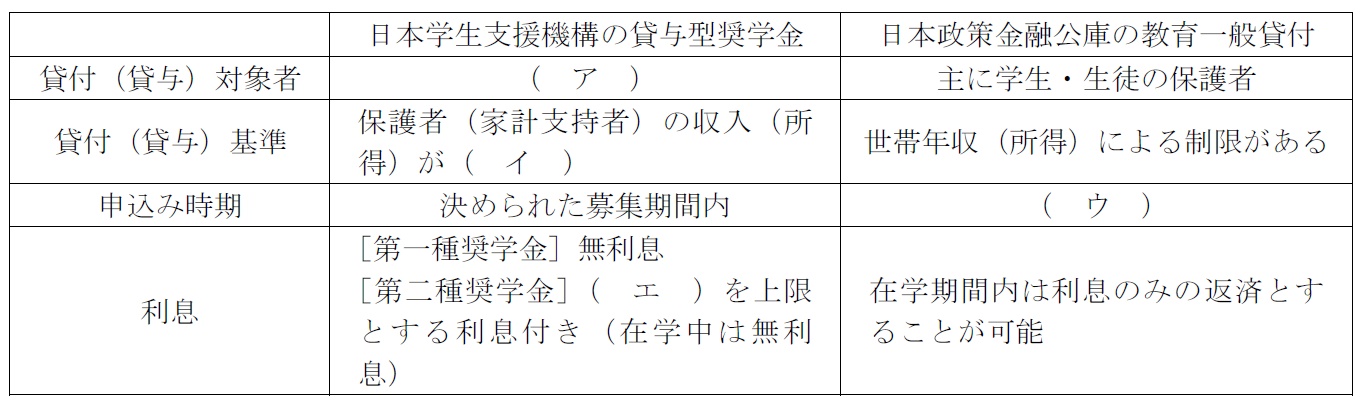

慎一さんは、翔太さんの大学進学を控えて奨学金や教育ローンに関心を持ち、FPの杉野さんに質問をした。杉野さんが日本学生支援機構の貸与型奨学金および日本政策金融公庫の教育一般貸付(国の教育ローン)について説明する際に使用した下表の空欄(ア)〜(エ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

1.(ア)学生・生徒の保護者 (イ)一定額以下 (ウ)いつでも可能 (エ)年利5%

2.(ア)学生・生徒の保護者 (イ)一定額以上 (ウ)決められた募集期間内 (エ)年利3%

3.(ア)学生・生徒本人 (イ)一定額以上 (ウ)決められた募集期間内 (エ)年利5%

4.(ア)学生・生徒本人 (イ)一定額以下 (ウ)いつでも可能 (エ)年利3%

問27 解答・解説

教育資金(奨学金・教育ローン)に関する問題です。

日本学生支援機構の奨学金は、学生本人が貸付対象者ですが、日本政策金融公庫の教育ローン(教育一般貸付)は、学生の保護者が申込人となるのが原則です(本人が成人していて安定した収入がある場合等、独立して生計を営んでいるときは学生本人が申込人になることも可能)。

また、日本学生支援機構の奨学金は、家計支持者の年収・所得に上限があります(つまり、親の年収や所得が上限を超える場合には、奨学金を借りることができません)。

これに対し、日本政策金融公庫の教育一般貸付は、子どもの数に応じた一定の世帯年収以下であることが必要です。

なお、日本学生支援機構の奨学金は決められた募集期間内に申し込む必要がありますが、日本政策金融公庫の教育ローン(教育一般貸付)は、一年中いつでも申込可能です。

さらに、日本学生支援機構の第一種奨学金は、学業優秀で経済的理由で修学困難な者に貸与され、在学中・卒業後ともに無利息ですが、第二種奨学金の場合は、在学中は無利息ですが、卒業後に利息(年利3%上限)が付きます。

従って正解は、4.(ア)学生・生徒本人 (イ)一定額以下 (ウ)いつでも可能 (エ)年利3%

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()