第5問 2018年9月実技中小事業主資産相談業務

第5問 設例

次の設例に基づいて、下記の各問に答えなさい。

《設例》

非上場会社であるX株式会社(以下、「X社」という)の代表取締役社長であるAさん(68歳)の推定相続人は、妻Bさん(68歳)、長男Cさん(44歳)、二男Dさん40

歳)および長女Eさん(33歳)の4人である。

Aさんは、X社の専務取締役である長男Cさんに事業を承継させるため、所有するX社株式の移転を検討している。X社株式の移転にあたって、贈与税の納税が猶予される制度があることを知り、その仕組みについて知りたいと思っている。

また、Aさんは、長男Cさん以外の子どもたちに対しては、相応の資金援助をすることによって、長男Cさんに事業を承継することに対する理解を得たいと考えている。

X社の概要は、以下のとおりである。

第5問 資料

〈X社の概要〉

(1) 業種 金属製品製造業

(2) 資本金等の額 5,000万円(発行済株式総数1,000,000株、すべて普通株式で1株につき1個の議決権を有している)

(3) 株主構成

・Aさん(X社の代表取締役) :750,000株

・妻Bさん(X社の監査役) :150,000株

※妻Bさんは、X社の代表権を有したことがない。

・長男Cさん(X社の専務取締役):100,000株

(4) 株式の譲渡制限 あり

(5) 従業員数 22人

※X社の財産評価基本通達上の規模区分は「中会社の中」であり、特定の評価会社には該当しない。

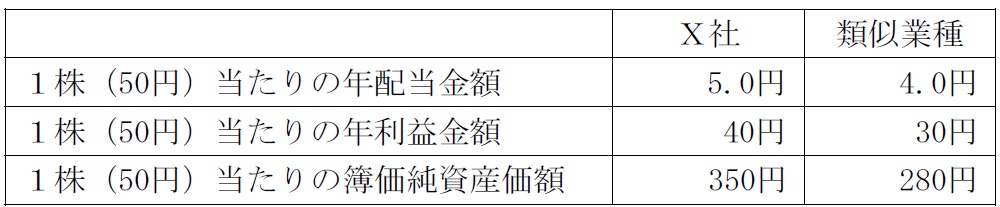

(6) X社および類似業種の比準要素等

※すべて1株当たりの資本金等の額を50円とした場合の金額である。

・類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 :255円

課税時期の属する月の前月の平均株価 :260円

課税時期の属する月の前々月の平均株価 :280円

課税時期の前年の平均株価 :285円

課税時期の属する月以前2年間の平均株価:240円

(7) X社株式の純資産価額方式による1株当たりの評価額 462円

※上記以外の条件は考慮せず、各問に従うこと。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()