問28 2018年1月実技資産設計提案業務

問28 問題文

FPの阿久津さんは、住宅ローンの見直しについて清治さんから質問を受けた。住宅ローンの見直しに関する阿久津さんの次の説明のうち、最も不適切なものはどれか。

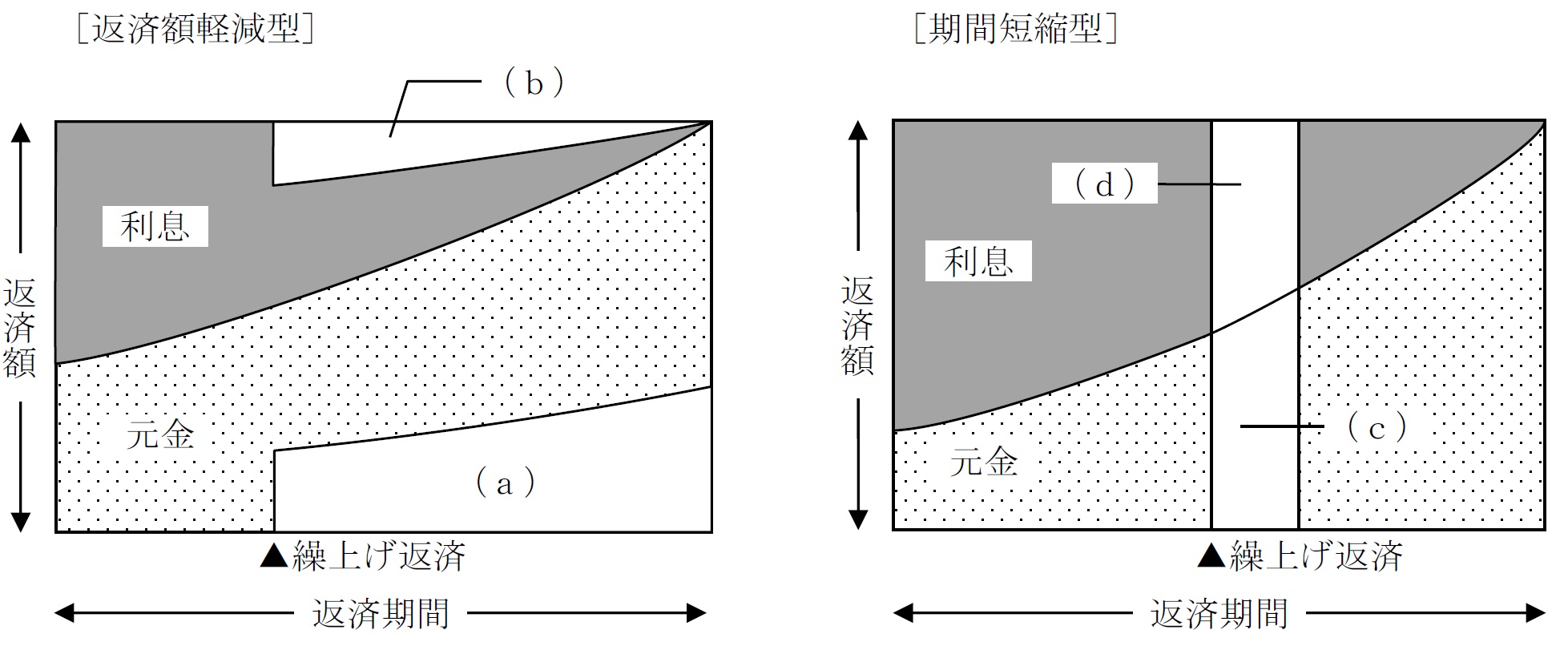

<繰上げ返済のイメージ図>

1.「『借換え』をする際には、住宅ローンの借入先の金融機関を変更することになるので、抵当権の抹消や設定費用、事務手数料などの諸費用が必要になります。」

2.「『繰上げ返済』を下図の[返済額軽減型]で行うと、繰上げ返済額を元金(a)に充当することによって、対応する利息部分(b)が支払い不要になります。」

3.『繰上げ返済』を下図の[期間短縮型]で行うと、繰上げ返済額を元金(c)に充当することによって、対応する利息部分(d)が支払い不要になります。」

4.「『条件変更』をすると、現在の住宅ローンの借入先の金融機関において、返済期間を延長することで月々の返済額の減額や、一定期間の月々の返済額を利息返済のみにすることができますが、月々の返済額を増額することはできません。」

問28 解答・解説

住宅ローンの借り換えに関する問題です。

1.は、適切。住宅ローンを借り換えると、今までの借入先の抵当権を抹消し、新たに新しい借換先の金融機関の抵当権を設定する必要があります。

よって、抵当権の設定登記のために、登記費用・保証料・金融機関の手数料・登録免許税等の費用が発生します。

2.は、適切。住宅ローンの繰上げ返済方法には、期間短縮型と返済額軽減型の二つがあり、期間短縮型は、毎月の返済額はそのままで、住宅ローンの返済期間を短くする返済方法です。

これに対し、返済額軽減型は、返済期間はそのままに、毎月の返済額を軽減させる方法です。

いずれの返済方法も、繰上げ返済は元金部分の返済に当てられるため、対応する利息部分が支払い不要となります。

3.は、適切。住宅ローンの繰上げ返済方法には、期間短縮型と返済額軽減型の二つがあり、期間短縮型は、毎月の返済額はそのままで、住宅ローンの返済期間を短くする返済方法です。

これに対し、返済額軽減型は、返済期間はそのままに、毎月の返済額を軽減させる方法です。

いずれの返済方法も、繰上げ返済は元金部分の返済に当てられるため、対応する利息部分が支払い不要となります。

4.は、不適切。住宅ローンの条件変更は、借入先の金融機関を変更せずに、返済期間の延長による毎月の返済額の減額や、毎月の返済を利息のみとする等、現在の住宅ローンの借入・返済条件を変更することですが、返済期間の短縮による毎月の返済額の増額も可能です。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()