問18 2018年1月実技資産設計提案業務

問18 問題文

下記の相続事例(平成29年11月20日相続開始)における相続税の課税価格の合計額として、正しいものはどれか。

<課税価格の合計額を算出するための財産等の相続税評価額>

土地 :7,500万円

(小規模宅地等の評価減特例適用後:1,500万円)

建物 :800万円

現預金:3,000万円

死亡保険金:2,500万円(生命保険金等の非課税限度額控除前)

債務および葬式費用:900万円

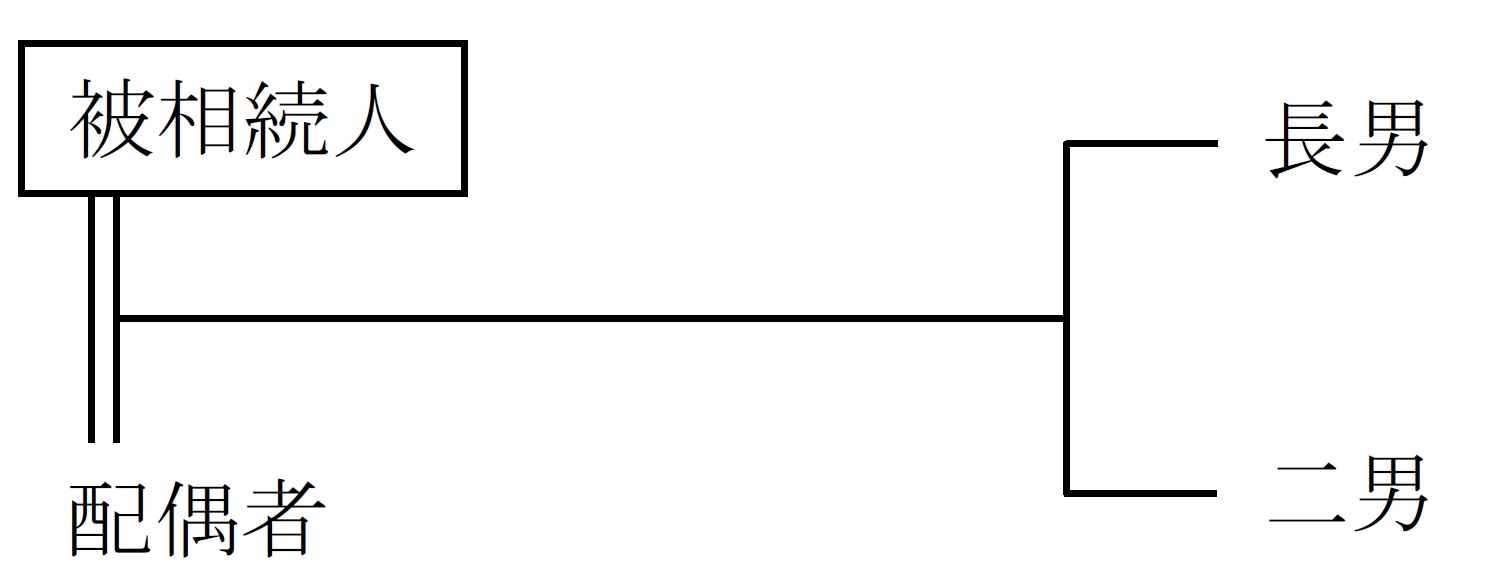

<相続関係図>

※小規模宅地等の評価減特例の適用対象となる要件はすべて満たしており、その適用を受けるものとする。

※死亡保険金はすべて被相続人の配偶者が受け取っている。

※すべての相続人は、相続により財産を取得している。

※相続開始前3年以内に被相続人からの贈与により財産を取得した相続人はおらず、相続時精算課税制度を選択した相続人もいない。また、相続を放棄した者もいない。

※債務および葬式費用は、被相続人の配偶者がすべて負担している。

1. 5,400万円

2. 6,300万円

3. 6,900万円

4. 11,400万円

問18 解答・解説

相続税の課税価格に関する問題です。

生命保険の契約者と被保険者が同じで、保険金受取人が異なり、受取人が相続人となる場合、支払われる死亡保険金は、みなし相続財産として、相続税の課税対象となります。ただし、「500万円×法定相続人の数」までは非課税です。

また、配偶者は常に法定相続人となり、それ以外の親族は、子・直系尊属・兄弟姉妹の順に、先の順位者がいない場合に、法定相続人となります。

従って、本問における法定相続人は、配偶者、長男、二男の3人ですので、配偶者が受け取った死亡保険金のうち、相続税の課税価格に算入される金額は、2,500万円−500万円×3人=1,000万円 となります。

また、相続税の課税価格を計算する際、被相続人の債務や葬式費用については、債務控除として相続財産から差し引くことができます。

従って、相続税の課税価格=相続による取得財産+みなし相続財産−債務控除額

=1,500万円+800万円+3,000万円+1,000万円−900万円

=5,400万円

従って正解は、1.5,400万円

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()