��19�@2017�N5�����Z���Y�v��ċƖ�

��19�@��蕶�ƉE���

��19�@��蕶

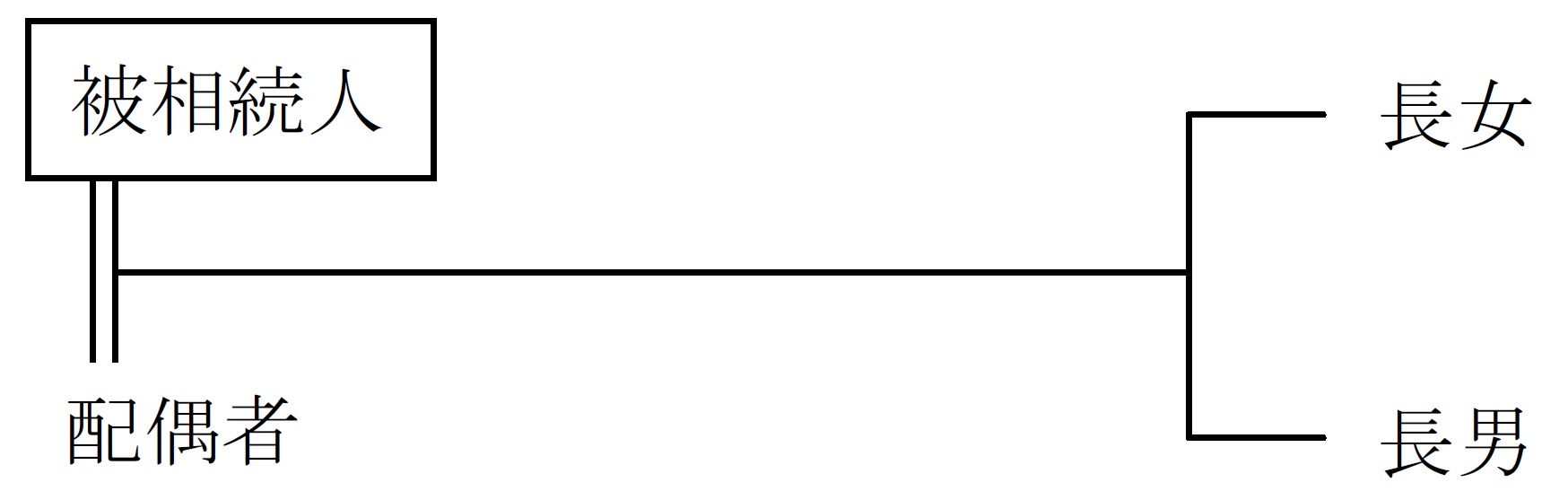

���L�̑�������i�����Q�X�N�S���P�S�������J�n�j�ɂ����鑊���ł̉ېʼn��i�̍��v�z�Ƃ��āA���������̂͂ǂꂩ�B

���ېʼn��i�̍��v�z���Z�o���邽�߂̍��Y���̑����ŕ]���z��

�y�n�@�@�@�F�T,�O�O�O���~

�i���K�͑�n���̕]��������K�p��F�P,�O�O�O���~�j

�����@�@�@�F�P,�O�O�O���~

���a���@�@�F�R,�T�O�O���~

���S�ی����F�Q,�O�O�O���~

�i�����ی������̔�ېŌ��x�z�T���O�j

������ё�����p�F�V�O�O���~

�������W�}��

�����K�͑�n���̕]��������̓K�p�ΏۂƂȂ�v���͂��ׂĖ������Ă���A���̓K�p������̂Ƃ���B

�����S�ی����͂��ׂĔ푊���l�̔z��҂�����Ă���B

�����ׂĂ̑����l�́A�����ɂ����Y���擾���Ă���B

�������J�n�O�R�N�ȓ��ɔ푊���l����̑��^�ɂ����Y���擾���������l�͂��炸�A���������Z�ېŐ��x��I�����������l�����Ȃ��B�܂��A��������������҂����Ȃ��B

��������ё�����p�͔푊���l�̔z��҂����ׂĕ��S���Ă���B

�P�D�T,�R�O�O���~

�Q�D�U,�W�O�O���~

�R�D�X,�R�O�O���~

�S�D�P�O,�W�O�O���~

��19�@�E���

�����ł̉ېʼn��i�Ɋւ�����ł��B

���K�͑�n�̓���ł́A���苏�Z�p��n��330�u�A���莖�Ɨp��n��400�u������ɁA80%���z�ƂȂ�܂��B

�{��̏ꍇ�A5,000���~�̓y�n������K�p��80������1,000���~�ƂȂ��Ă���A��L�����ꂩ�̑�n�ɊY��������̂Ǝv���܂��B

����Ė{��ł́A����K�p���1,000���~���ېʼn��i�ɎZ������܂��B

�܂��A��ی��҂����S���A�����l�����S�ی������l�Ɏx���������S�ی������݂Ȃ��������Y�Ƃ��đ����ł̉ېőΏۂɂȂ�ꍇ�A�u500���~�~�@�葊���l�̐��v�܂ł͔�ې��ƂȂ�܂��B

�{��̏ꍇ�A�@�葊���l�͂R�l�ł�����A�u500���~�~3�l�v�܂Ŕ�ېłƂȂ�܂��B

����Ė{��ł́A���S�ی���2,000���~�|��ېŘg500���~�~3�l��500���~�@�ł��̂ŁA�ېʼn��i�ɎZ�����鎀�S�ی�����500���~�ł��B

�����ł̉ېʼn��i���v�Z����ہA�푊���l�̍������p�ɂ��ẮA���T���Ƃ��đ������Y���獷���������Ƃ��ł��܂��B

�]���āA�����ł̉ېʼn��i�������ɂ��擾���Y�{�݂Ȃ��������Y�|���T���z

��1,000���~�{1,000���~�{3,500���~+(2,000���~�|500���~�~3�l)�|700���~

��5,300���~

����Đ����́A�P�D�T,�R�O�O���~

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�ʐM�u���@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

�����{FP����F�苳��@�ւ�WEB�u���@�ˁ@�Q���e�o�Z�\�m

![]() �i���i��h�b�g�R���j

�i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()