問15 2016年9月実技損保顧客資産相談業務

問15 問題文

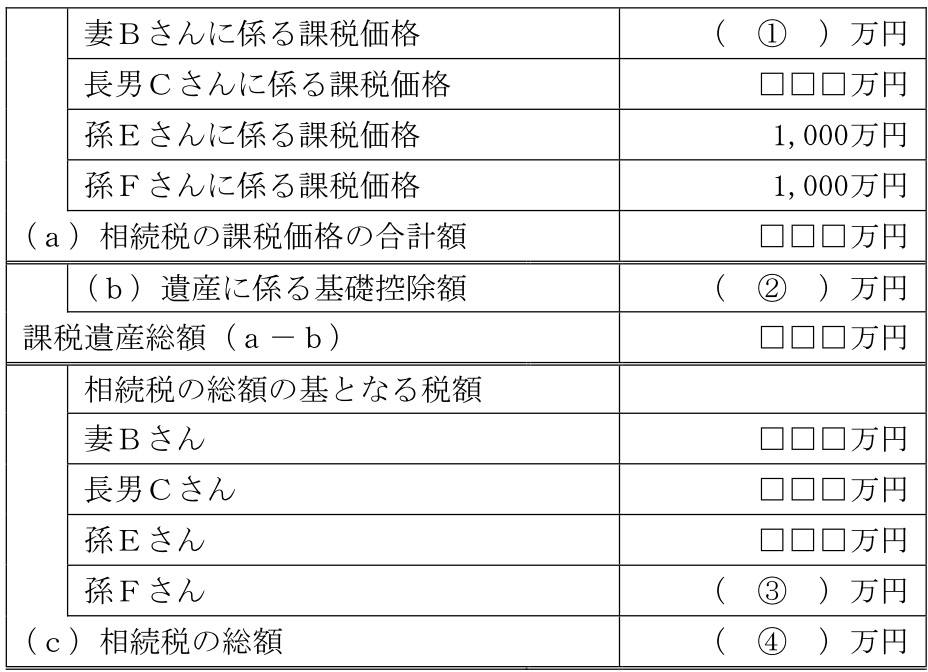

Aさんの相続に係る相続税の総額を計算した下記の表の空欄(1)〜(4)に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

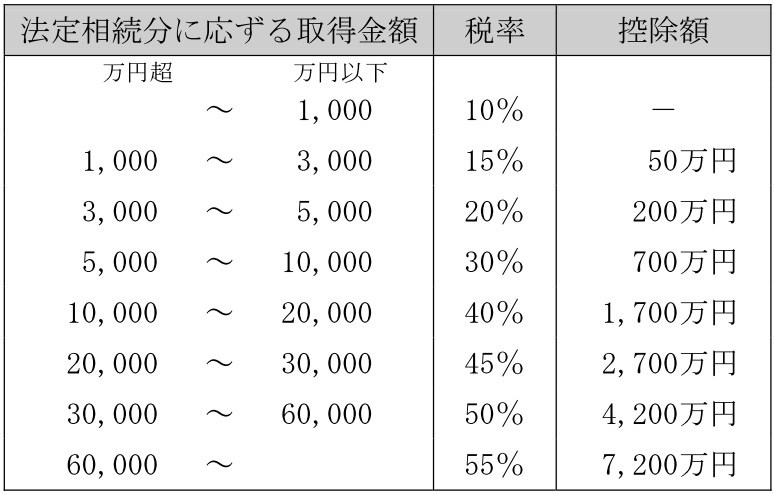

<資料>相続税の速算表

問15 解答・解説

相続税の総額に関する問題です。

まず、各人が取得した相続財産(各種特例適用後)を合計し、課税価格を算出しますが、死亡退職金と死亡保険金については非課税枠適用前の価額です。

死亡退職金と死亡保険金の非課税金額は、いずれも以下の通りです。

死亡退職金(死亡保険金)の非課税額=500万円×法定相続人の数

法定相続人は、配偶者である妻B、長男C、二男Dの代襲相続人である孫E・Fの4人ですので、非課税額=500万円×4人=2,000万円 です。

よって、各人の課税価格は以下の通り。

妻Bに係る課税価格 :3,000万円+1,000万円+1,000万円+(5,000万円−2,000万円)=8,000万円

長男Cに係る課税価格:5,000万円+(3,000万円−2,000万円)+1億6,000万円=2億2,000万円

孫Eに係る課税価格 :1,000万円

孫Fに係る課税価格 :1,000万円

よって、相続税の課税価格の合計額=8,000万円+2億2,000万円+1,000万円+1,000万円=3億2,000万円

相続税の基礎控除は、3,000万円+法定相続人の数×600万円ですから、

本問の場合、3,000万円+600万円×4人=5,400万円 です。

よって、課税遺産総額=3億2,000万円−5,400万円=2億6,600万円 です。

相続税の計算は、課税遺産総額をそれぞれ法定相続分に分割し、分割後の金額に応じた税率で算出します。

配偶者と子が相続人のとき、配偶者の相続分は2分の1、子の相続分は2分の1(子の人数分で分割)ですから、妻Bさんの法定相続分は1/2、長男Cさんの法定相続分は1/4(1/2÷2)、孫E・Fさんの法定相続分はそれぞれ1/8ずつ(1/4÷2)となります。

妻Bの法定相続分の相続税 :2.66億円×1/2×40%−1,700万円=3,620万円

長男Cの法定相続分の相続税:2.66億円×1/4×30%−700万円=1,295万円

孫Eの法定相続分の相続税 :2.66億円×1/8×20%−200万円=465万円

孫Fの法定相続分の相続税 :2.66億円×1/8×20%−200万円=465万円

従って、相続税の総額=3,620万円+1,295万円+465万円+465万円=5,845万円 です。

以上により正解は、(1)8,000(万円) (2)5,400(万円) (3)465(万円) (4)5,845(万円)

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()