問59 2016年1月学科

問59 問題文択一問題

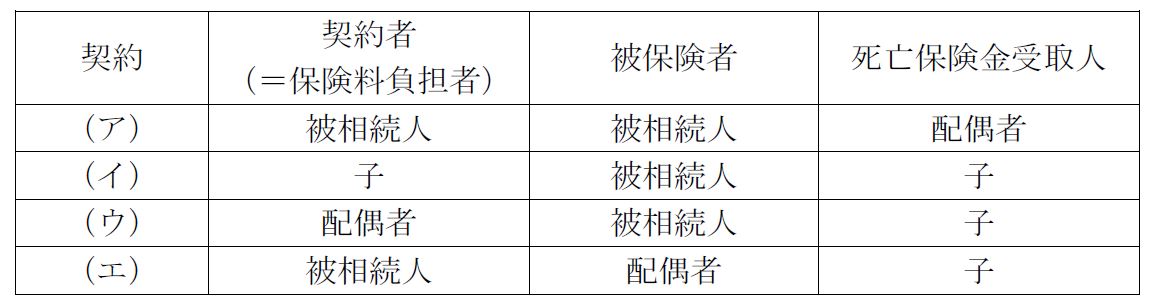

下記の表の生命保険契約のうち、被相続人の死亡時に支払われる死亡保険金について、相続税における生命保険金等の非課税規定(相続税法第12条の「相続税の非課税財産」の規定)の適用がある契約の組み合わせとして、最も適切なものはどれか。なお、死亡保険金受取人はすべて被相続人の相続人であり、相続の放棄をしていないものとする。

1.(ア)

2.(ア)、(イ)、(ウ)

3.(ア)、(ウ)、(エ)

4.(ア)、(エ)

問59 解答・解説

死亡保険金の相続税に関する問題です。

生命保険の契約者と被保険者が同じで、保険金受取人が異なり、受取人が相続人となる場合、支払われる死亡保険金は、みなし相続財産として、相続税の課税対象となります。ただし、「500万円×法定相続人の数」までは非課税です。

また、生命保険の契約者と被保険者が異なる場合、契約者が保険期間中に死亡したときは、新しく契約者となった人が保険契約の権利を引き継ぎ、契約者が死亡した時点で、本来の相続財産として解約返戻金額が相続税の課税対象となります。

※契約(エ)のように、配偶者が相続により生命保険契約を引き継いだ場合、生命保険金等の非課税規定(死亡保険金のうち500万円×法定相続人までは非課税)は、死亡保険金の受け取りに対して適用されるものであるため、適用されません。

従って本問の場合、(ア)・(エ)は相続税の課税対象となりますが、死亡保険金の非課税枠が適用されるのは、(ア)のみです。

なお、契約(イ)のように、生命保険の契約者(=保険料負担者)と保険金受取人が同じで、被保険者が異なる場合、契約者自身が保険料を負担していた保険から給付金や保険金を受け取るわけですから、支払われる給付金・保険金は一時所得として所得税・住民税の課税対象となります。

また、契約(ウ)のように、保険の契約者と、被保険者、保険金受取人がそれぞれ異なる場合、支払われる保険金は、契約者から受取人への贈与とみなされ、贈与税の課税対象となります。

従って正解は、1.(ア)

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()