問13 2014年5月実技生保顧客資産相談業務

問13 問題文

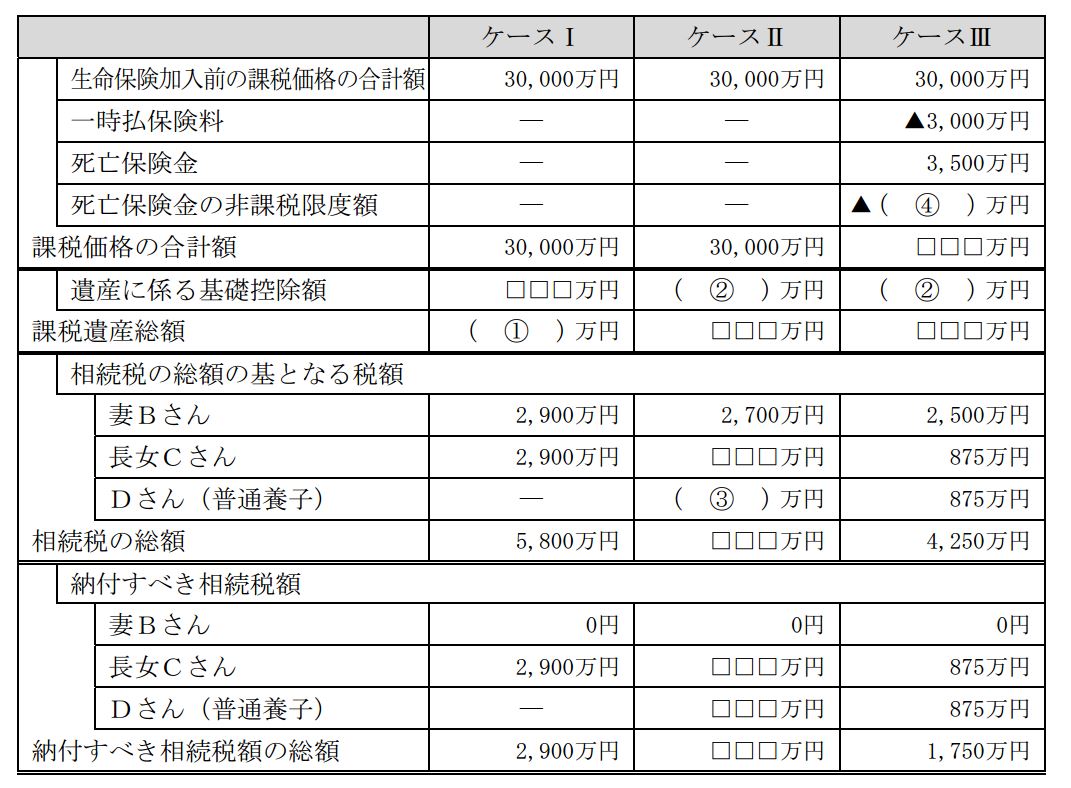

Aさんは,Dさんを養子(普通養子)とした場合,および提案を受けた生命保険に加入した場合の効果を検証するため,下記の「ケースⅠ~Ⅲ」で納付すべき相続税額の総額を比較してみた。下記の<条件>を基に,表の空欄(1)~(4)に入る最も適切な数値を求めなさい。なお,相続開始日を平成26年5月25日と仮定して検証すること。問題の性質上,明らかにできない部分は「□□□」で示してある。

<条件>

・ケースⅠは,現状のまま相続が発生した場合。

・ケースⅡは,Dさんを養子(普通養子)とした場合。

・ケースⅢは,Dさんを養子(普通養子)とし,かつ,提案を受けた生命保険に加入した場合。

・各人が法定相続分どおりに相続財産を取得したものとする。

・税額控除については,「配偶者に対する相続税額の軽減」の規定のみの適用を受けるものとする。

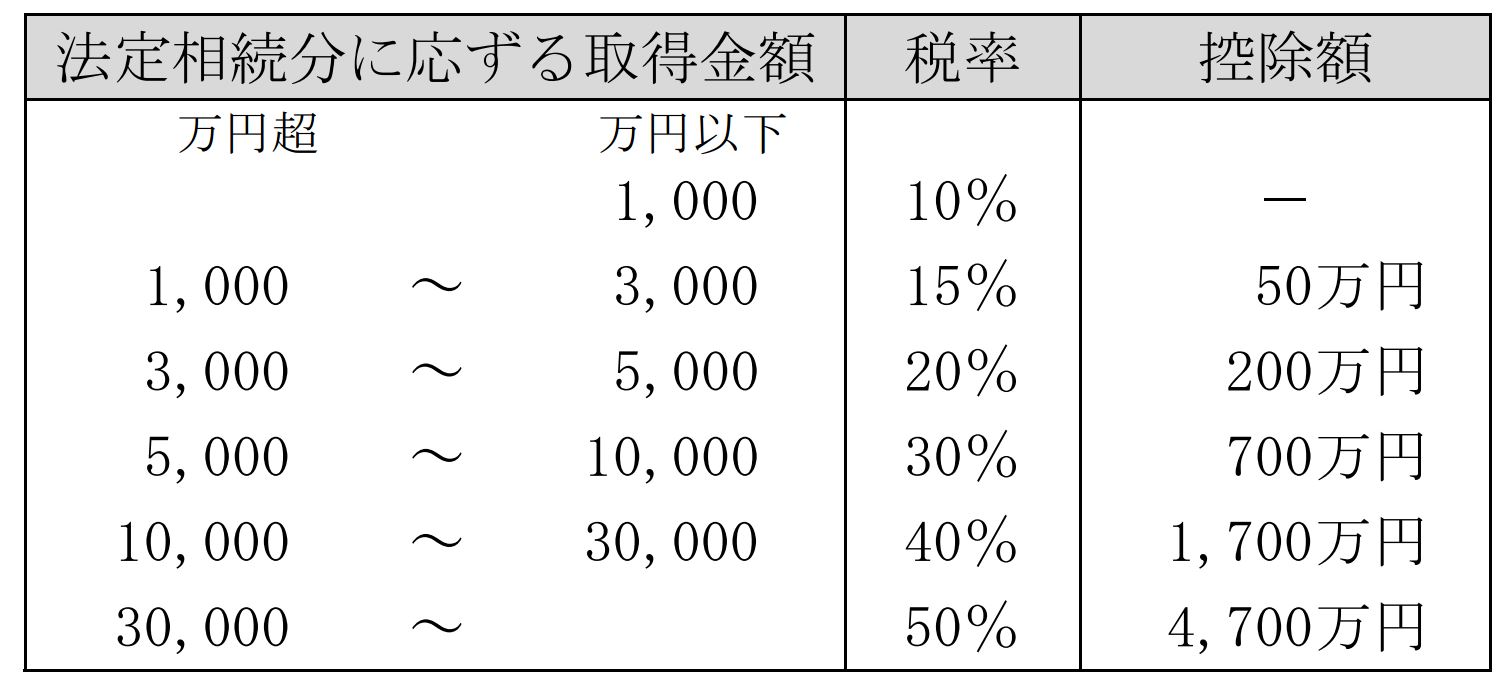

<資料> 相続税の速算表

問13 解答・解説

相続税の基礎控除・総額、死亡保険金の非課税限度額に関する問題です。

相続税の基礎控除は、5,000万円+法定相続人の数×1,000万円 ですが、養子の場合は実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人とすることができます。

従って本問の場合、現状では妻Bさんと長女Cさんが法定相続人となるため、相続税の基礎控除は7,000万円となります。

※ケースⅠの課税遺産総額=課税価格の合計3億円-基礎控除7,000万円=2億3,000万円

次に、Dさんを養子(普通養子)とした場合、法定相続人が1人増えるため、相続税の基礎控除は8,000万円 となります。

※ケースⅡの課税遺産総額=課税価格の合計3億円-基礎控除8,000万円=2億2,000万円

また、相続税の計算は、課税遺産総額をそれぞれ法定相続分に分割し、分割後の金額に応じた税率で算出します。

ケースⅡの場合、妻Bさんの法定相続分は1/2、長女Cさん・Dさんの法定相続分はそれぞれ1/4です(養子の法定相続分は、実子と同一で、実子がいる場合は1人まで、実子がいない場合は2人までカウント)。

妻Bの法定相続分の相続税 :2億2,000万円×1/2×40%-1,700万円=2,700万円

長女Cの法定相続分の相続税 :2億2,000万円×1/4×30%-700万円=950万円

Dさんの法定相続分の相続税 :2億2,000万円×1/4×30%-700万円=950万円

最後に、生命保険の死亡保険金については、「500万円×法定相続人の数」まで非課税となりますが、相続税の基礎控除と同様に、養子の場合は実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人とすることができます。

よって、死亡保険金の非課税限度額=500万円×3人=1,500万円

以上により正解は、(1) 23,000(万円)、 (2) 8,000(万円)、

(3) 950(万円)、 (4) 1,500(万円)

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()