問56 2014年5月学科

問56 問題文択一問題

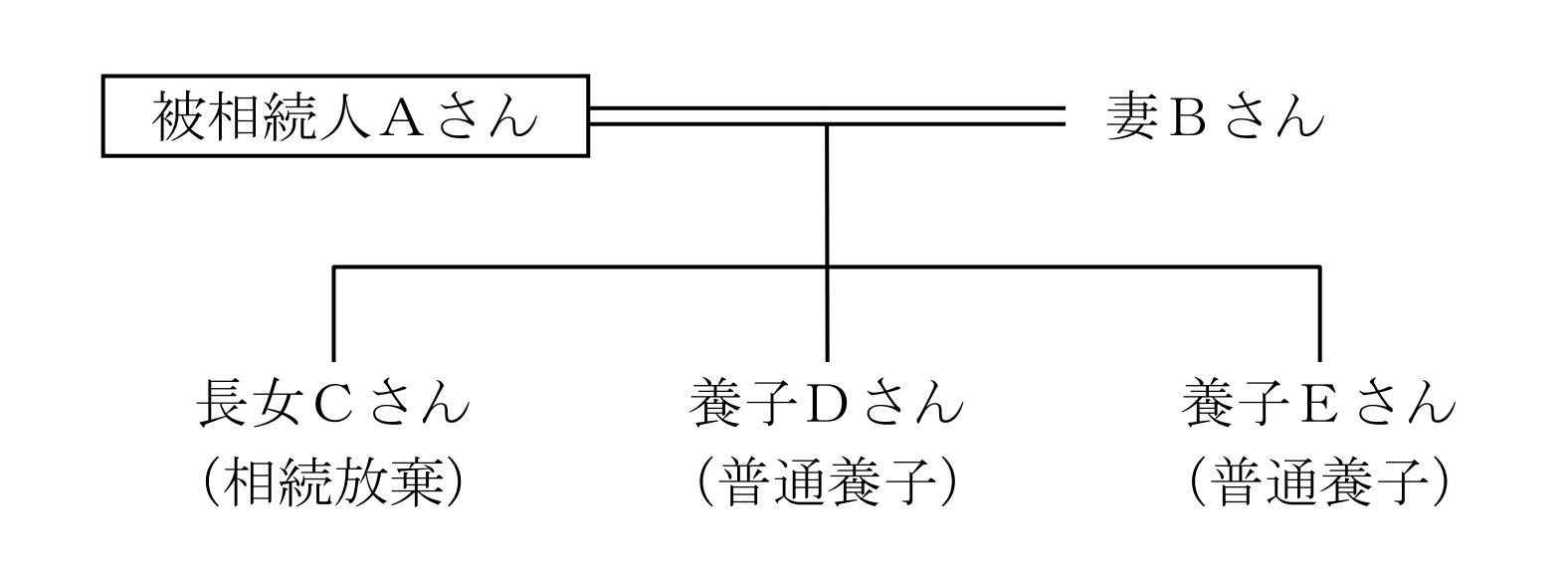

Aさんの死亡により、契約者(=保険料負担者)および被保険者をAさんとする生命保険から、妻Bさん、長女Cさん、養子Dさん、養子Eさんがそれぞれ死亡保険金1,000万円を受け取った。下記の親族関係図において、被相続人Aさんの相続における死亡保険金の非課税金額に関する次の記述のうち、最も適切なものはどれか。なお、DさんおよびEさんは被相続人Aさんの普通養子であり、長女Cさんは相続の放棄をしているものとする。

1.Aさんの相続における死亡保険金の非課税限度額の計算に当たって、「法定相続人の数」は4人となる。

2.妻Bさんが受け取った死亡保険金から控除することができる非課税金額は、死亡保険金の非課税限度額の3分の1相当額である。

3.実子である長女Cさんが受け取った死亡保険金については、死亡保険金の非課税金額を控除することができる。

4.養子であるDさんが受け取った死亡保険金については、死亡保険金の非課税金額を控除することができない。

問56 解答・解説

死亡保険金の相続税に関する問題です。

1.は、不適切。相続を放棄した場合でも、退職手当金や死亡保険金に対する相続税の非課税限度額の計算上、「相続放棄はなかったもの」として扱われます。

また、相続人である養子が死亡保険金を受け取った場合、死亡保険金の非課税金額の規定は適用されます。

なお、この場合法定相続人として認められるのは、被相続人に実子がいる場合は養子は1人まで、実子がいない場合は養子は2人までです。

以上により、本問の場合、死亡保険金の非課税における「法定相続人の数」は、妻B・長女Cと養子1人分で計3人です。

2.は、適切。各相続人が受け取った保険金に適用される死亡保険金の非課税限度額は、相続人全員分の保険金の合計額に対する、その相続人が受け取った保険金の割合に応じて按分されます。

本問の場合長女は相続放棄していますから、相続人として保険金を受け取ったのは妻Bと養子D・Eの3人で、保険金合計は3,000万円。妻Bはそのうち1,000万円を受け取っているため、適用される非課税限度額は全体の3分の1相当額となります。

3.は、不適切。死亡保険金は相続財産ではなく、保険金受取人の固有の財産とされるため、相続を放棄しても死亡保険金は受け取れます。

ただし、税制上は「みなし相続財産」として、死亡保険金の非課税金額の規定は適用されず、全額が相続税の課税対象となります。

4.は、不適切。相続人である養子が死亡保険金を受け取った場合、死亡保険金の非課税金額の規定は適用されます。

なお、この場合法定相続人として認められるのは、被相続人に実子がいる場合は養子は1人まで、実子がいない場合は養子は2人までです。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()