問12 2013年9月実技生保顧客資産相談業務

問12 問題文

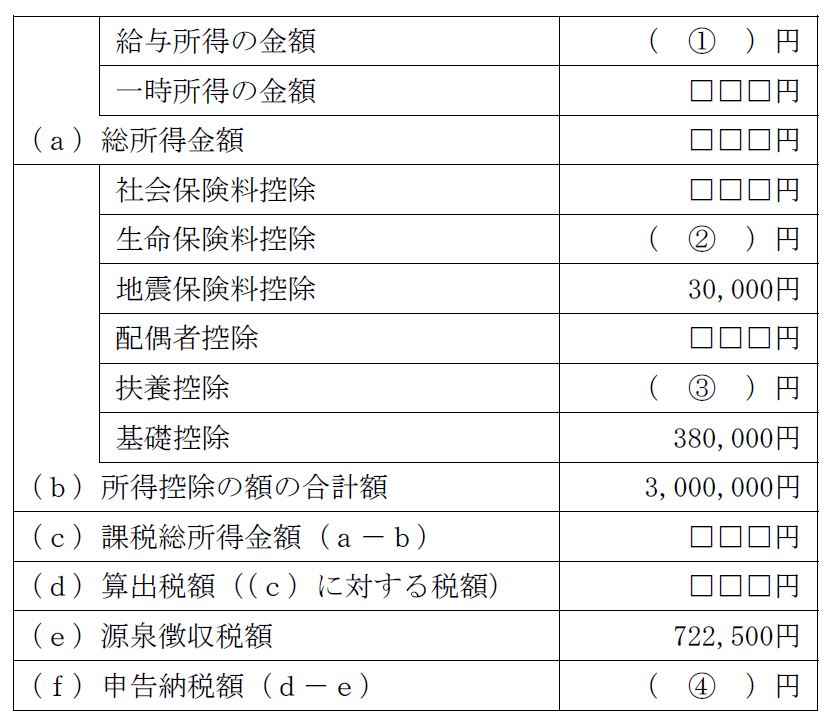

Aさんの平成25年分の所得税の申告納税額を計算した下記の表の空欄(1)〜(4)に入る最も適切な数値を求めなさい。なお,問題の性質上,明らかにできない部分は「□□□」で示してある。また,復興特別所得税については考慮しなくてよい。

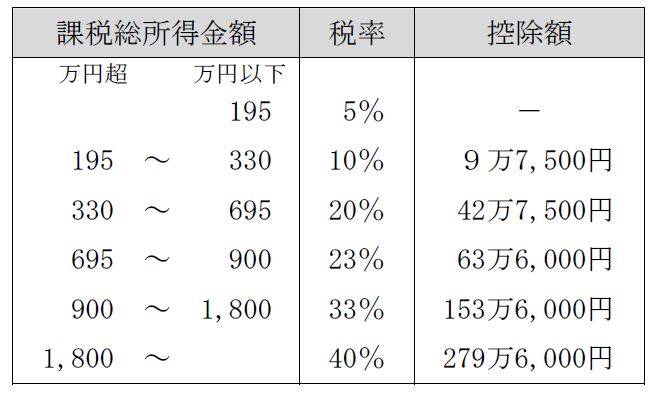

<資料> 所得税の速算表

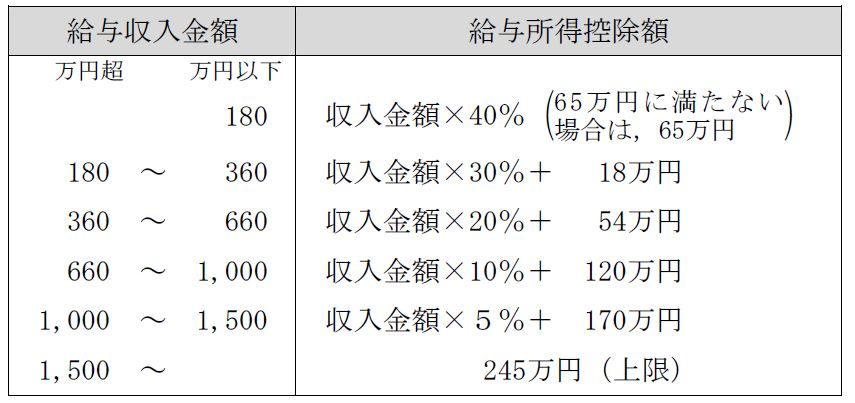

<資料> 給与所得控除額

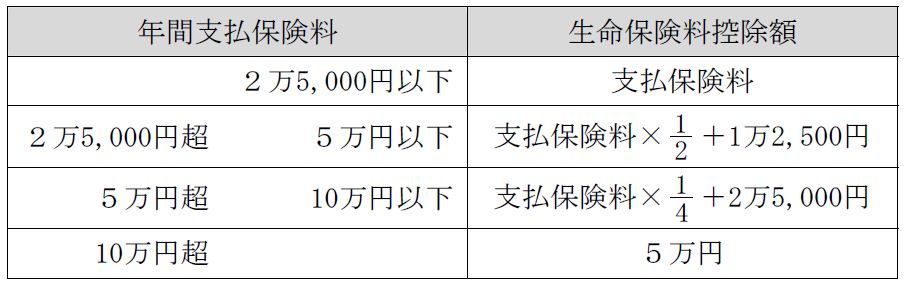

<資料> 所得税における生命保険料控除額(平成23年12月31日以前に締結した保険契約等)

<資料> 所得税における生命保険料控除額(平成24年1月1日以後に締結した保険契約等)

問12 解答・解説

所得税の申告納税額に関する問題です。

まず、給与所得=給与収入−給与所得控除で、Aさんの給与収入は1,100万円ですから、

給与所得=1,100万円−(1,100万円×5%+170万円)=875万円

よって、(1)の正解は、8,750,000(円単位)

次に、生命保険料控除は、平成24年1月1日以降の契約では、一般・個人年金・介護医療それぞれで、所得税4万円、住民税2万8千円の控除枠(合計は所得税12万円、住民税7万円)があります。

ただし、上限額まで控除されるのは、いずれも年間の支払保険料が8万円超(住民税は5.6万円超)である場合のみで、それ以下の場合は支払保険料の額に応じて、一定額が控除されます。

本問の場合、平成25年に契約した終身保険について、年間10万円の保険料を支払っていますから、所得税の生命保険料控除は、一般の上限4万円です。

よって、(2)の正解は、40,000(円単位)

次に、(3)は扶養控除の額ですが、扶養控除の対象となる扶養親族は16歳以上で、配偶者控除同様、生計同一で年間の合計所得額が38万円以下であれば、適用されます(19歳以上23歳未満の場合、特定扶養控除63万円)。

Aさんの子供のうち、二男Dさんは16歳未満ですから、扶養控除の対象外ですが、長男Cさんは20歳で所得がありませんから、Aさんは特定扶養控除63万円の適用を受けられます。

よって、(3)の正解は、630,000(円単位)

最後に、(4)の申告納税額は、課税総所得金額、算出税額を計算した後、源泉徴収税額を差し引いて求めます(既に給与からは所得税が源泉徴収されているため、最終的な納税額を算出するときは、差し引くわけです)。

課税総所得金額=総所得金額−所得控除の合計額 ですので、

課税総所得金額=(給与875万円+一時65万円)−所得控除合計300万円=640万円

算出税額=課税総所得640万円×20%−42.75万円=85.25万円

申告納税額=算出税額85.25万円−源泉徴収税額72.25万円=13万円

よって(4)の正解は、130,000(円単位)

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()