問36 2013年5月実技資産設計提案業務

問36 問題文

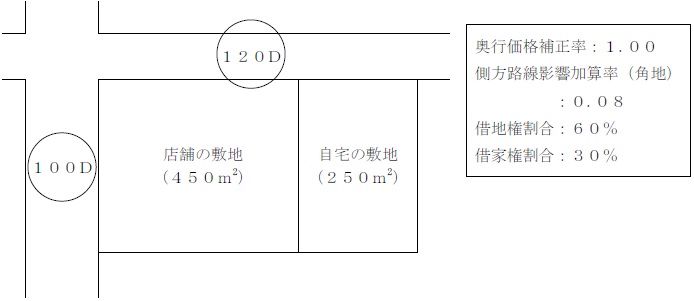

和子さんが所有する店舗(宮野商店の店舗)の敷地および自宅の敷地は下記<資料>のとおりである。仮に現時点で、和子さんが死亡した場合には、この土地は敬一さんが相続する予定である。この場合における小規模宅地等の相続税の課税価格の計算の特例(以下「小規模宅地等の評価減特例」という)の適用に関する次の記述のうち、最も適切なものはどれか。なお、店舗および自宅の敷地を敬一さんが相続した場合には、特定事業用宅地等および特定居住用宅地等として小規模宅地等の評価減特例の適用を受けるための要件を満たしているものとする。また、減額となる地積については最大限度まで適用を受けるものとする。

<資料>

1.店舗の敷地のうちの400㎡までの部分および自宅の敷地のうちの240㎡までの部分について、自用地としての評価額から80%減額することができる。

2.店舗の敷地のうちの420㎡までの部分および自宅の敷地のうちの240㎡までの部分について、自用地としての評価額から80%減額することができる。

3.店舗の敷地のうちの400㎡までの部分、または自宅の敷地のうちの240㎡までの部分のうち、いずれか選択した宅地について、自用地としての評価額から80%減額することができる。

4.店舗の敷地のうちの420㎡までの部分、または自宅の敷地のうちの240㎡までの部分のうち、いずれか選択した宅地について、自用地としての評価額から80%減額することができる。

問36 解答・解説

小規模宅地の特例に関する問題です。

小規模宅地の特例では、特定居住用は240㎡を上限に80%減額となり(配偶者以外が取得する場合は居住継続等条件有り)、特定事業用は400㎡を上限に80%減額となります(事業継続の場合のみ)。

また、貸付事業用は200㎡を上限に50%減額となります(貸付継続の場合のみ)。

なお、小規模宅地の特例を複数の宅地に適用する場合、一定の限度面積の制限があり、どの宅地に適用するかは納税者が選択できます。

<2種類以上の小規模宅地等の特例適用を受ける場合の限度面積>

特定事業用の適用面積+特定居住用の適用面積×5/3+その他の適用面積×2≦400㎡

※「その他の小規模宅地」とは特定事業用・居住用に該当しない小規模宅地です。

本問では店舗敷地450㎡が特定事業用、自宅敷地250㎡が特定居住用に該当しますから、

限度面積400㎡内に収めるには、店舗敷地450㎡のうち400㎡を特例適用対象とするか、自宅敷地250㎡のうち240㎡を特例適用対象とするかを選択する必要があります。

(もしくは特定事業用300㎡・特定居住用60㎡というように、限度面積内に収まるように割り振る方法も可能)

以上により正解は、「3 .店舗の敷地のうちの400㎡までの部分、または自宅の敷地のうちの240㎡までの部分のうち、いずれか選択した宅地について、自用地としての評価額から80%減額することができる。」

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()