��5��@2012�N5�����Z���یڋq���Y���k�Ɩ�

��5��@��蕶�Ǝ���

��5��@��蕶

�`����́C����24�N�R��22���Ɏ��S�����B��Y�������c�̌��ʁC�Ȃa������i��������т��̕~�n�����n�j���C���j�b�����݃A�p�[�g�i��������т��̕~�n�����n�j�����ꂼ�ꑊ���ɂ��擾���邱�ƂɂȂ����B

�Ȃ��C�����c����́C�`����̎��S�Q�N�O�ɁC�`���玖�Ǝ����̑��^���Ă������߁C�����̕����������B�����c����́C���̂`����̎��Ǝ����̑��^�ɂ��āC���߂đ��������Z�ېł�I�����Ă���B

�`����̐e���W�}���́C�ȉ��̂Ƃ���ł���B

��5��@����

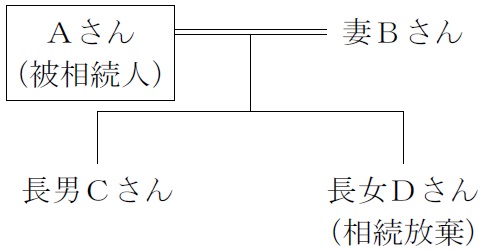

���`����̐e���W�}��

���`�����L��������n��

(1)�w��n�i180�u�j

���p�n�Ƃ��Ă̑����ŕ]���z�F�P�u������25���~�i���j

���p�F�`����эȂa�����Z���Ă����Ɖ��̕~�n�ł��������C�`����̎��S�ɂ��C�Ȃa�����̉Ɖ��ƂƂ��ɑ����ɂ��擾���C�����������̉Ɖ��ɋ��Z���Ă���B

(2)�x��n�i200�u�j

���p�n�Ƃ��Ă̑����ŕ]���z�F�P�u������30���~�i���j

�ؒn���������F�ؒn������ 70���C�؉ƌ����� 30���C���݃A�p�[�g�̒��݊��� 100��

���p�F�`����O�҂ɒ��݂��Ă������C�`����̎��S�ɂ�蒷�j�b�����̌����ƂƂ��ɑ����ɂ��擾���C�`����̑ݕt���Ƃ����p���āC���̎��Ƃ��s���Ă���B�Ȃ��C�ݕt���Ƃ́C���ƓI�K�͂ł͂Ȃ��B

(��)������̑����ŕ]���z���C�u���K�͑�n���ɂ��Ă̑����ł̉ېʼn��i�̌v�Z�̓���v�̓K�p�O�̉��z�ł���B

���`���������Ă��������ی��Ɋւ��鎑����

�ی��̎�ށ@�@�@�@�@�@�@�@�@�@�@�@�F�I�g�ی�

�_��ҁi���ی������S�ҁj�E��ی��ҁF�`����

���S�ی������l�@�@�@�@�@�@�@�@�@�F�Ȃa����

���S�ی����z�@�@�@�@�@�@�@�@�@�@�@�F3,000���~

����L�ȊO�̏����͍l�������C�e��ɏ]�����ƁB

FP��u��

��FP���ʐM�u����

��LEC��FP�ʐM�u���@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

�����{FP����F�苳��@�ւ�WEB�u���@�ˁ@�Q���e�o�Z�\�m

![]() �i���i��h�b�g�R���j

�i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()