問20 2011年9月実技(資産設計)

問20 問題文

下記の米田健司さんの相続事例(平成23年3月20日相続開始)における相続税の課税価格の合計額として、正しいものはどれか。

<課税価格の合計額を算出するための財産等の相続税評価額>

土地 :

800万円(小規模宅地等の減額の特例適用後)

建物 :1,500万円

現預金:4,000万円

債務および葬式費用の額:500万円

・

長男の米田一郎さんは、被相続人より平成22年9月に居住用マンションの購入資金として1,500万円の贈与を受け、平成23年2月18日に「住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例」の適用を受けるため、期限内申告書を適正に提出している。

・

相続時精算課税制度を選択した相続人はいないものとし、相続を放棄した者もいない。

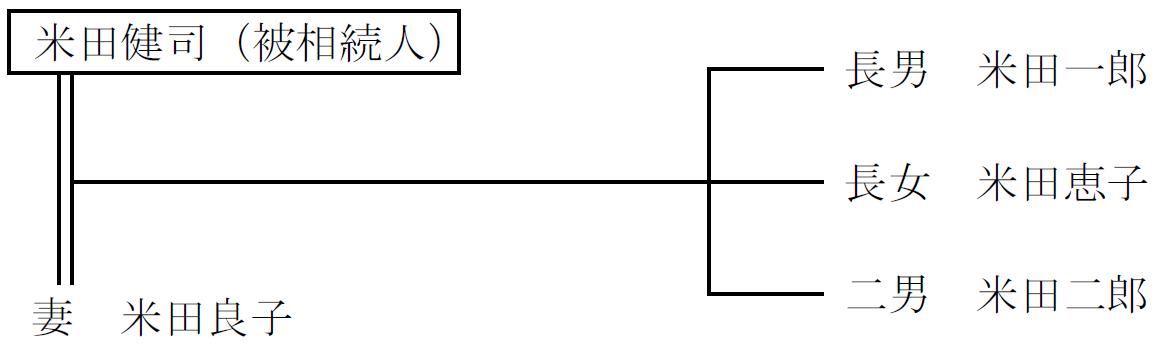

<相続人関係図>

1.4,300万円

2.5,800万円

3.6,300万円

4.7,300万円

問20 解答・解説

相続税の課税価格に関する問題です。

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度の適用を受けている場合、相続開始前3年以内に贈与された財産でも、非課税枠に相当する部分は、相続税の課税価格に加算する必要はありません。

(贈与税の配偶者控除も同様の扱い。)

従って、相続税の課税価格=相続による取得財産+みなし相続財産−債務控除額

=800万円+1,500万円+4,000万円−500万円=5,800万円

よって正解は、2.5,800万円

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()