問11 2011年9月実技損保顧客資産相談業務

問11 問題文

Aさんの平成23年分の所得税の計算および所得税の確定申告等に関する次の記述(1)〜(3)について,適切なものには○印を,不適切なものには×印を解答用紙に記入しなさい。

(1)

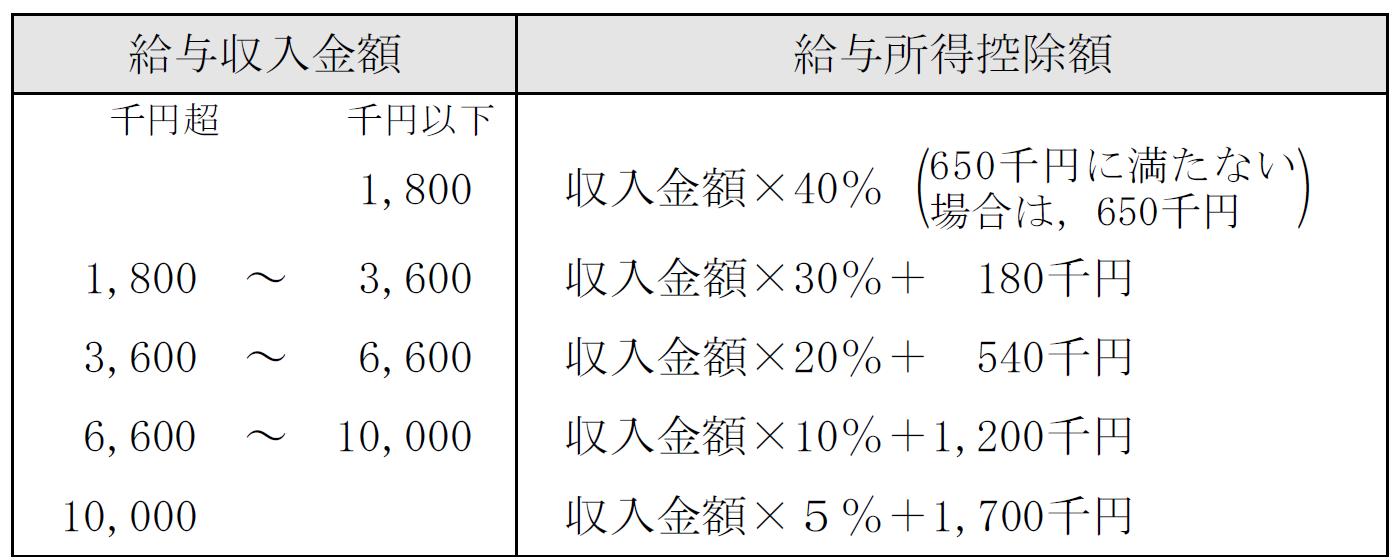

Aさんの平成23年分の給与所得の金額は,11,000千円である。

(2)

Aさんは,原則として,平成24年2月16日から3月15日までの間に,Aさんの住所地を管轄する税務署長に対して所得税の確定申告書を提出しなければならない。

(3)

Aさんは,確定申告することを要件として,平成23年中に生じた上場株式の譲渡損失の金額300千円をほかの所得金額(給与所得等)と通算(相殺)することができる。

<給与所得控除額>

問11 解答・解説

所得税の計算と確定申告に関する問題です。

(1)

は、×。給与所得=給与収入−給与所得控除 です。Aさんの給与収入は11,000千円ですから、給与所得控除=11,000千円×5%+1,700千円=2,250千円です。

よってAさんの給与所得=11,000千円−2,250千円=8,750千円です。

(2)

は、○。所得税の確定申告の期限は、原則として、所得のあった年の翌年2月16日〜3月15日までで、住所地所轄の税務署長に確定申告書を提出します。

(3)

は、×。上場株式の譲渡損失は、確定申告することで、同年分の上場株式の配当所得(申告分離課税を選択したものに限る)と損益通算できます。

上場株式の譲渡損益は申告分離課税のため、ほかの所得金額(給与所得等)との損益通算はできません。

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()