問17 2011年5月実技(資産設計)

問17 問題文

小山吾郎さん(45歳・会社員)は、平成22年中に保有するゴルフ会員権(ゴルフ場は健全に経営されている状態である)を第三者に譲渡した。

下記のデータに基づき、小山さんの平成22年分の所得税の確定申告における総所得金額を計算しなさい。

なお、ゴルフ会員権の譲渡は営利を目的として継続的に行ったものではないものとする。また、記載のない条件は一切考慮しないこととし、解答に当たっては、解答用紙に記載されている単位に従うこととする。

<平成22年分の収入等に関するデータ>

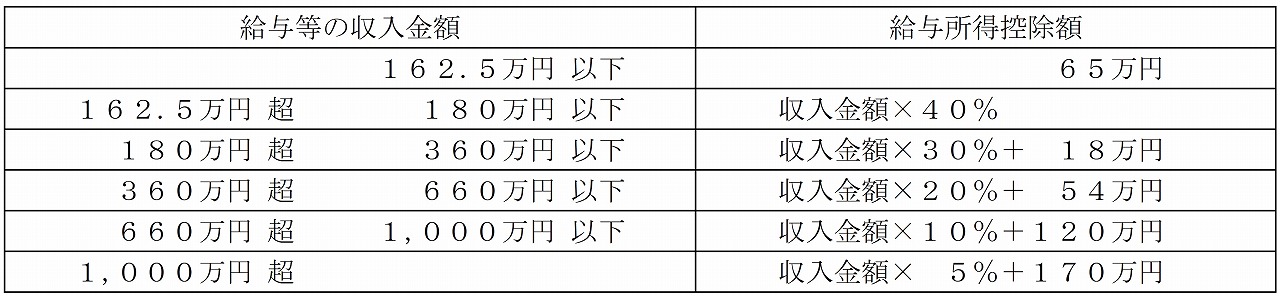

給与収入:7,000,000円

ゴルフ会員権の譲渡損失:▲600,000円

<給与所得控除額の速算表>

問17 解答・解説

総所得金額に関する問題です。

総所得金額は、大雑把に言うと、総合課税の所得を合計し、損益通算した後の金額です。

また、ゴルフ会員権は総合課税の譲渡所得で、損失は他の総合課税の所得との損益通算が可能です。

よって、

小山吾郎さんの総所得金額=給与収入−給与所得控除+ゴルフ会員権の譲渡損失額

=700万円−(700万円×10%+120万円)−60万円=450万円

従って正解は、4,500,000円

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()