問16 2011年1月実技(資産設計)

問16 問題文

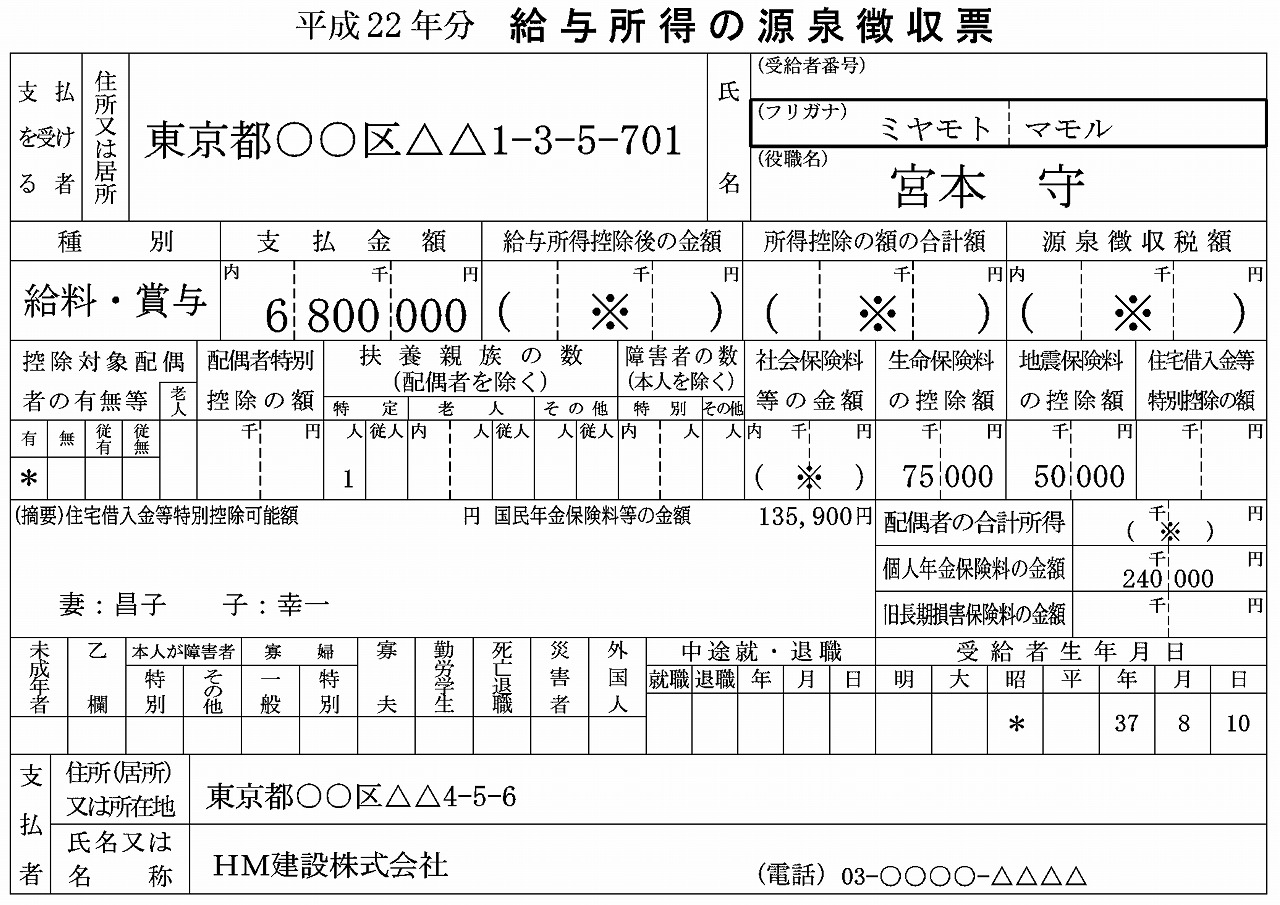

下記の宮本守さんの平成22年分の「給与所得の源泉徴収票」に関する次の(ア)〜(ウ)の記述について、正しいものには〇、誤っているものには×を解答欄に記入しなさい。

(注)問題の性質上、源泉徴収票の一部を( ※ )としている。

(ア)妻の昌子さんの平成22年分の合計所得金額は、38万円以下である。

(イ)一般の生命保険料に係る生命保険料控除として控除されている金額は、5万円である。

(ウ)守さんが支払った国民年金保険料135,900円は、「社会保険料等の金額」に含まれている。

問16 解答・解説

給与所得の源泉徴集票に関する問題です。

(ア)は、○。「控除対象配偶者の有無等」の記載欄に、「有」に「*」が記載されているため、配偶者控除の対象者がいることが分かります。

配偶者控除は、配偶者の合計所得金額38万円以下であることが必要ですので、妻の昌子さんの合計所得金額は38万円以下ということになります。

(イ)は、×。所得税における一般の生命保険料控除と個人年金保険料控除の上限は、それぞれ5万円で、合計額が源泉徴集票に「生命保険料の控除額」として記載されます。

本問では「生命保険料の控除額」が75,000円、「個人年金保険料の金額」が240,000円と記載されていますから、個人年金保険料控除は上限の5万円で、残りの2.5万円が一般の生命保険料控除ということになります。

(ウ)は、○。同一生計の配偶者や親族の国民年金保険料を支払った場合、支払った納税者の社会保険料控除の対象となります。よって、守さんが支払った子の幸一さんの国民年金保険料は、「社会保険料等の金額」に含まれています。

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()