問14 2010年9月実技(資産設計)

問14 問題文

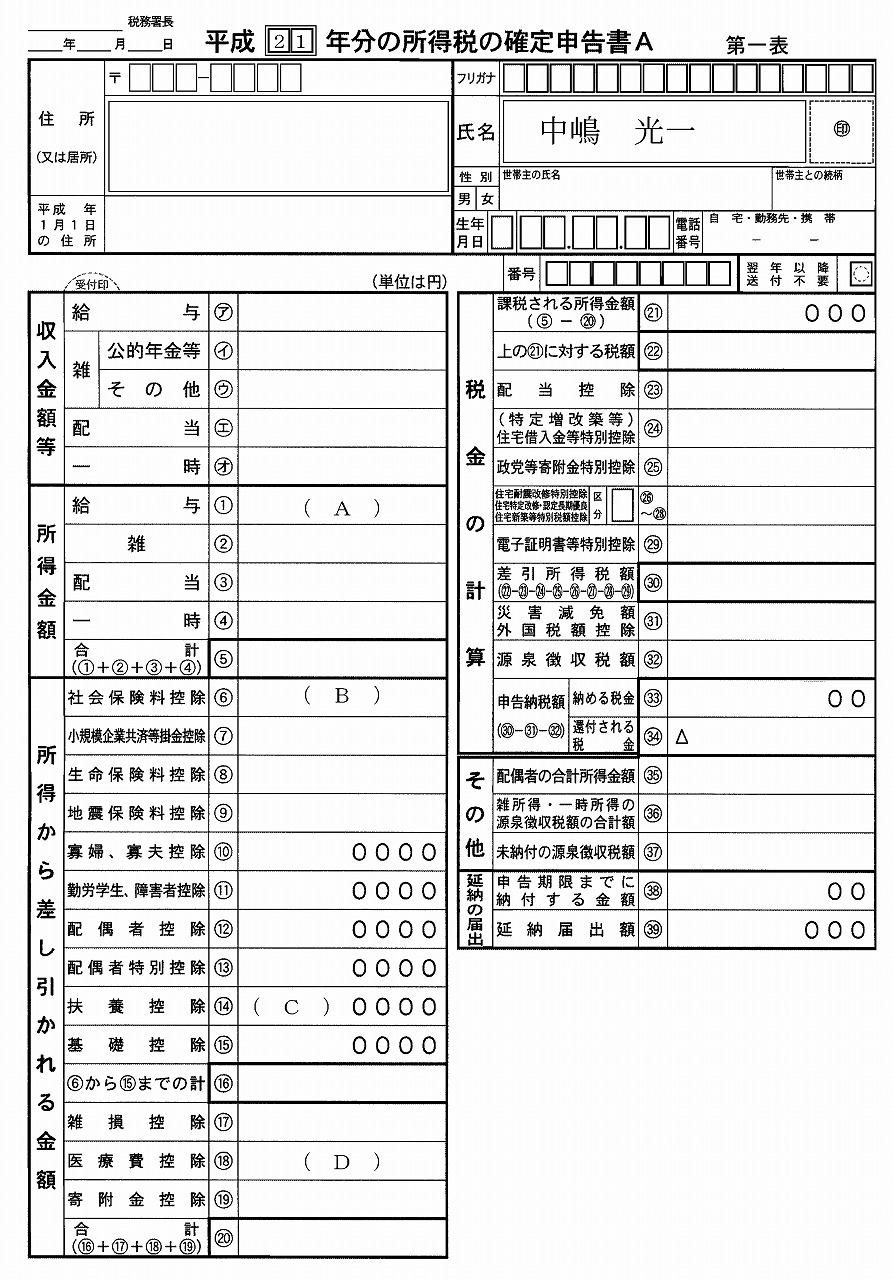

次の<資料>、中嶋光一さんの「平成21年分の所得税の確定申告書(以下「確定申告書」という)」に関する次の(ア)〜(エ)の記述について、正しいものには○、誤っているものには×を解答欄に記入しなさい。なお、中嶋さんの総所得金額は200万円以上あるものとし、長女と二女は中嶋さんと生計を一にしているものとする。

(ア)中嶋さんの給与収入の金額が700万円で、給与所得控除額が190万円のとき、確定申告書の(A)欄には「7,000,000」と記入する。

(イ)給与から天引きされた中嶋さんの社会保険料の合計額が893,900円で、中嶋さんが負担した長女(21歳・大学生)の国民年金保険料の合計額が131,940円のとき、確定申告書の(B)欄には「1,025,840」と記入する。

(ウ)中嶋さんが、長女(21歳・大学生)、二女(17歳・高校生)について特定扶養控除を受けられるとき、確定申告書(C)欄には「1,01(0,000)」と記入する。

(エ)中嶋さんの平成21年に支払った医療費が40万円で、保険金などで補てんされる金額が10万円のとき、確定申告書(D)欄には「300,000」と記入する。

<資料>

問14 解答・解説

所得税の確定申告に関する問題です。

(ア)は、×。資料における「確定申告書の(A)欄」は、給与所得の記入欄ですので、給与収入700万円−給与所得控除190万円=510万円(5,100,000)を記入します。

(イ)は、○。同一生計の配偶者や親族の国民年金保険料を支払った場合、支払った納税者の社会保険料控除の対象となります。

よって、中嶋さんの社会保険料が893,900円で、中嶋さんが負担した長女の国民年金保険料が131,940円のとき、確定申告書には893,900+131,940=「1,025,840」と記入します。

(ウ)は、×。特定扶養控除は、扶養控除38万円に25万円上乗せした、63万円です。よって、長女・次女ともに特定扶養控除を受けられる場合は、63万円×2人=126万円(「1,26(0,000)」)と記入します。

なお、16歳以上23歳未満の特定扶養控除63万円は、平成23年分以後の所得税から廃止され、平成23年以後は19歳以上23歳未満となりました。

(エ)は、×。医療費控除は、その年に支払った自己負担の医療費から、保険金などで補填された金額と、10万円(総所得200万円未満の人は総所得の5%)を差し引いた額です。

よって、支払った医療費が40万円で、保険金などで補てんされる金額が10万円のとき、確定申告書には40万円−10万円−10万円=20万円(200,000)と記入します。

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()