��20�@2020�N9�����Z���Y�v��ċƖ�

��20�@��蕶�ƉE���

��20�@��蕶

�����łɂ�����u���K�͑�n���̕]�����̓���v�Ɋւ��鉺�\�̋i�A�j�`�i�E�j�ɂ��Ă͂܂鐔

�l�̑g�ݍ��킹�Ƃ��āA���������̂͂ǂꂩ�B

�����莖�Ɨp��n���Ƒݕt���Ɨp��n���ɂ��ẮA���̏ꍇ�ɊY�����Ȃ�����A�����J�n�O�i�@�E�@�j�N�ȓ��ɐV���Ɂi�ݕt�j���Ƃ̗p�ɋ����ꂽ��n���������B

�P�D�i�A�j�T�O�@ �i�C�j�W�O�@ �i�E�j�R

�Q�D�i�A�j�W�O �@�i�C�j�T�O �@�i�E�j�P

�R�D�i�A�j�W�O �@�i�C�j�T�O�@ �i�E�j�R

�S�D�i�A�j�T�O �@�i�C�j�W�O �@�i�E�j�P

��20�@�E���

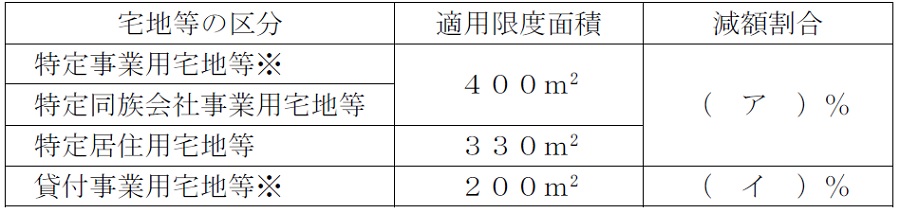

���K�͑�n�̓���Ɋւ�����ł��B

���K�͑�n�̓���ł́A���苏�Z�p��330�u�������80%���z�A���莖�Ɨp��400�u�������80%���z�ƂȂ�܂��B

�܂��A�ݕt���Ɨp��200�u�������50%���z�ƂȂ�܂��B

�������A2018�N4��1���ȍ~�A�����J�n�O3�N�ȓ��Ɏ��Ƃ���݊J�n������n�́A���K�͑�n�̓���̑ΏۊO�ƂȂ��Ă��܂��B

�܂�A�����ő�Ƃ��ď��K�͑�n�̓���_���Ŏ��Ɨp����ݗp�Z���������̂�h�����߁A����̓K�p�v�����i��ꂽ�킯�ł��B

�]���Đ����́A�R�D�i�A�j�W�O�@�i�C�j�T�O�@�i�E�j�R

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�ʐM�u���@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

�����{FP����F�苳��@�ւ�WEB�u���@�ˁ@�Q���e�o�Z�\�m

![]() �i���i��h�b�g�R���j

�i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()