栤20丂2020擭1寧幚媄帒嶻愝寁採埬嬈柋

栤20丂栤戣暥

巙揷岶堦偝傫乮俁俈嵨乯偼丄晝乮俇俉嵨乯偲廸晝乮俇俆嵨乯偐傜壓婰亙帒椏亜偺憽梌傪庴偗偨丅岶堦偝傫偺俀侽侾俋擭暘偺憽梌惻妟傪寁嶼偟側偝偄丅側偍丄晝偐傜偺憽梌偵偮偄偰偼丄俀侽侾俉擭偐傜憡懕帪惛嶼壽惻惂搙偺揔梡傪庴偗偰偄傞丅傑偨丄夝摎偵摉偨偭偰偼丄夝摎梡巻偵婰嵹偝傟偰偄傞扨埵偵廬偆偙偲丅

亙帒椏亜

乵俀侽侾俉擭拞偺憽梌乶

丒晝偐傜憽梌傪庴偗偨嬥慘偺妟丗侾,侽侽侽枩墌

乵俀侽侾俋擭拞偺憽梌乶

丒晝偐傜憽梌傪庴偗偨嬥慘偺妟丗侾,俉侽侽枩墌

丒廸晝偐傜憽梌傪庴偗偨嬥慘偺妟丗俈侽侽枩墌

仸俀侽侾俉擭拞偍傛傃俀侽侾俋擭拞偵忋婰埲奜偺憽梌偼側偄傕偺偲偡傞丅

仸忋婰偺憽梌偼丄廧戭庢摼摍帒嬥傗寢崶丒巕堢偰偵學傞帒嬥偺憽梌偱偼側偄丅

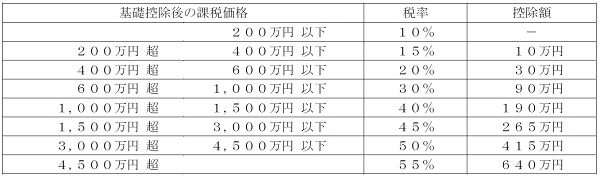

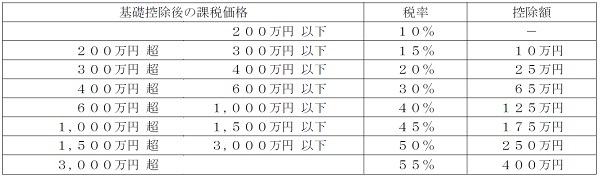

亙憽梌惻偺懍嶼昞亜

乮僀乯俀侽嵨埲忋偺幰偑捈宯懜懏偐傜憽梌傪庴偗偨嵿嶻偺応崌

乮儘乯忋婰乮僀乯埲奜偺応崌

栤20丂夝摎丒夝愢

楋擭壽惻偺憽梌惻偵娭偡傞栤戣偱偡丅

20嵨埲忋偺巕丒懛偑捈宯懜懏偐傜庴偗偨憽梌嵿嶻偼摿椺憽梌嵿嶻偲偟偰丄惻棪偲峊彍偑桪嬾偝傟傑偡乮偦傟埲奜偺憽梌嵿嶻偼堦斒憽梌嵿嶻偲偟偰壽惻乯丅

傑偨丄憡懕帪惛嶼壽惻傪慖戰偡傞偲丄偦偺屻偼揚夞偱偒偢丄摨偠憽梌幰偐傜偺憽梌偵偮偄偰偼偡傋偰憡懕帪惛嶼壽惻偑揔梡偝傟傑偡乮楋擭壽惻傪慖戰偱偒傑偣傫丅乯丅

廬偭偰杮栤偺応崌丄晝恊偐傜偺憽梌偼憡懕帪惛嶼壽惻偺懳徾偲側傝丄廸晝偐傜偺憽梌偼堦斒偲側傝傑偡丅

憡懕帪惛嶼壽惻偺揔梡傪庴偗傞偲丄摿暿峊彍2,500枩墌傑偱偺憽梌偵偼憽梌惻偑偐偐傜偢丄2,500枩墌傪挻偊傞晹暘偵偮偄偰偼堦棩20亾偱壽惻偝傟傑偡丅

傛偭偰丄晝偐傜偺憽梌妟偼1,000枩墌亄1,800枩墌亖2,800枩墌偱偡偺偱丄偙偺偆偪300枩墌偵偮偄偰偼20亾偺憽梌惻偲側傝傑偡丅

300枩墌亊20亾亖60枩墌

師偵丄廸晝偐傜偺憽梌妟700枩墌偼摿椺憽梌嵿嶻偱丄楋擭壽惻偺憽梌惻偺婎慴峊彍偼110枩墌偱偡偺偱丄憽梌惻偼懍嶼昞傛傝埲壓偺捠傝丅

(700枩墌亅110枩墌)亊30亾亅65枩墌亖112枩墌

廬偭偰丄2019擭暘偺憽梌惻妟偼丄60枩墌亄112枩墌亖172枩墌

廬偭偰惓夝偼丄1,720,000(墌)

仠柍椏傾僾儕斉岞奐拞丅

仠柍椏傾僾儕斉岞奐拞丅

仠妛壢傕幚媄傕姰慡柍椏両

仠峀崘柍偟偺桳椏斉丅

仠峀崘柍偟偺桳椏斉丅

仠峀崘柍偟偱廤拞妛廗両

娭楢丒椶帡偺夁嫀栤

偙偺栤戣偲帡偰偄傞栤戣傪専嶕偟偰傒傛偆両乽専嶕乿儃僞儞傪僋儕僢僋両

FP懳嶔島嵗

亙FP懳嶔捠怣島嵗亜

仠LEC偺FP捠怣島嵗丂佀丂FP乮僼傽僀僫儞僔儍儖丒僾儔儞僫乕乯僒僀僩偼偙偪傜

![]()

仠擔杮FP嫤夛擣掕嫵堢婡娭偺WEB島嵗丂佀丂俀媺俥俹媄擻巑

![]() 乮帒奿懳嶔僪僢僩僐儉乯

乮帒奿懳嶔僪僢僩僐儉乯

仠捠嬑拞偵壒惡妛廗偡傞側傜丂佀丂俥俹 捠嬑島嵗

![]()

仠幮楯巑丒戭寶丒拞彫婇嬈恌抐巑摍傕庴偗傞側傜丂佀丂寧妟掕妟僒乕價僗亂僂働儂乕僟僀亃

![]()