��21�@2015�N5�����Z���Y�v��ċƖ�

��21�@��蕶�ƉE���

��21�@��蕶

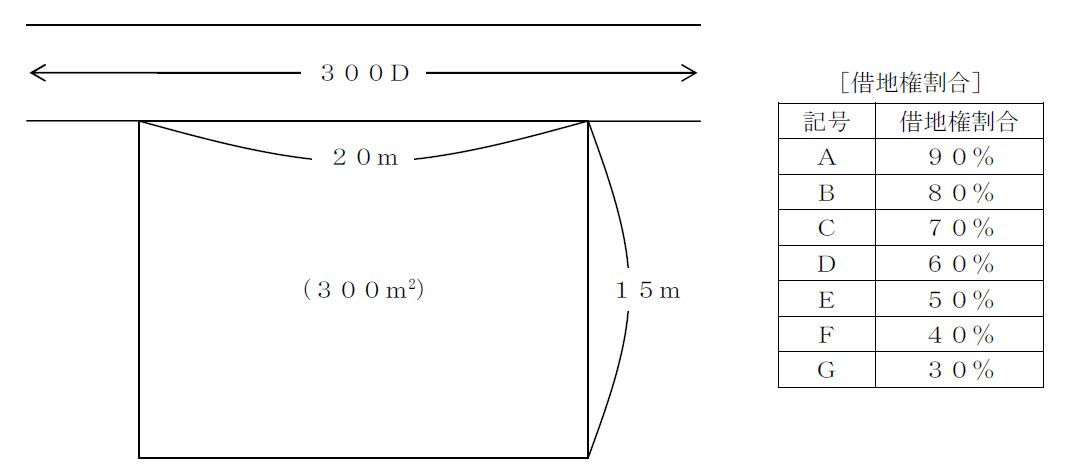

���L���������̑�n�i�݉ƌ��t�n�j�ɂ��ĘH���������ɂ�葊���ŕ]�����s�����ꍇ�A�����ŕ]���z�Ƃ��āA���������̂͂ǂꂩ�B

��������

���P�F���s���i����P�S���ȏ�P�U�������P.�O�O

���Q�F�؉ƌ������R�O��

���R�F���̑�n�ɂ͑�n���L�҂̒��݃}���V�����������Ă��āA���ݖ����i���ׂĒ��ݒ��j�ƂȂ��Ă���B

���S�F���̑��̋L�ڂ̂Ȃ������͍l�����Ȃ����ƂƂ���B

�P�D�R,�U�O�O���~

�Q�D�T,�S�O�O���~

�R�D�V,�R�W�O���~

�S�D�X,�O�O�O���~

��21�@�E���

�H���������ɂ��s���Y�]���Ɋւ�����ł��B

�����̑�n�ɂ͒��݃}���V�����������Ă��܂�����A�݉ƌ��t�n�ƂȂ�܂��B

�݉ƌ��t�n�̕]���z�����p�n�]���z�~�i�P�|�ؒn�������~�؉ƌ������~���݊����j

�������A�ؒn������60���A�؉ƌ�������30���A���݊����͖����ł�����100���ł��B

�܂��A��n�̎��p�n�]���z���H�����~���s���i����~�~�n�ʐ��@�ł��̂ŁA

�����̑�n�̎��p�n�]���z��300,000�~�~1.00�~300�u�@�ƂȂ�܂��B

�i���H�����}�́u300D�v��300��~�^�u�E�ؒn������D�j

�ȏ���A

�����̑�n�̕]���z��300,000�~�~1.00�~300�u�~(1�|60���~30���~100��)

�@�@�@�@�@�@�@�@�@��300,000�~�~300�u�~0.82

�@�@�@�@�@�@�@�@�@��73,800,000�~

�]���Đ����́A�R�D �V,�R�W�O���~

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�ʐM�u���@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

�����{FP����F�苳��@�ւ�WEB�u���@�ˁ@�Q���e�o�Z�\�m

![]() �i���i��h�b�g�R���j

�i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()