��34-40�@2014�N5�����Z���Y�v��ċƖ�

��34-40�@��蕶�ƉE���

��34-40�@��蕶

���i�̔��Ɓi�ѓc���X�j���l�ʼnc��ł���ѓc���ꂳ��i�F�\���ҁj�́A���Ƃ̂��Ƃ��e�̑����̂��ƁA�V��̐����̂��ƂȂǂɊւ��āA�e�o�Őŗ��m�ł������������ɑ��k�����B�Ȃ��A���L�̃f�[�^�͂�����������Q�U�N�S���P�����݂̂��̂ł���B

��34-40�@����

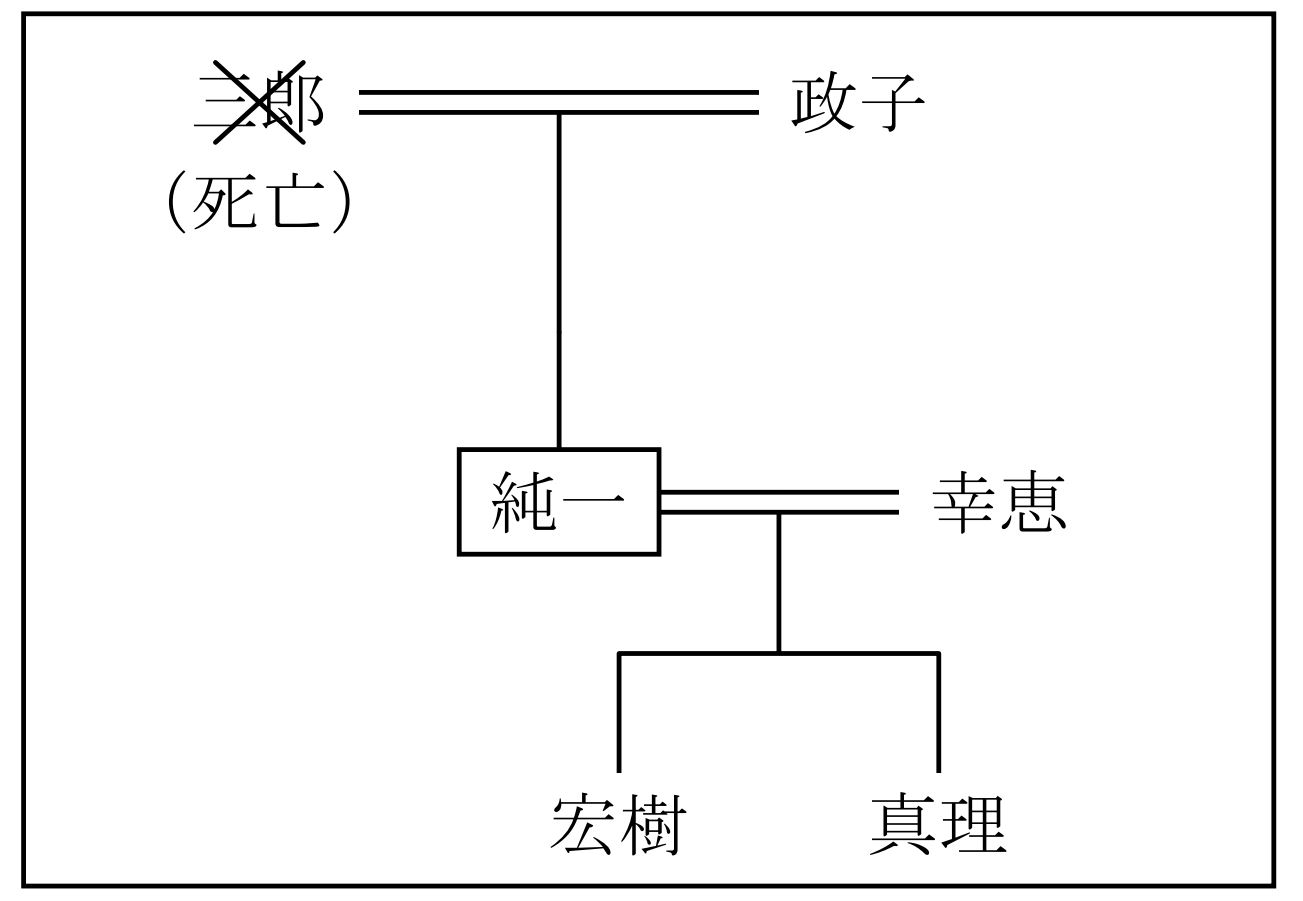

�h�D�Ƒ��\���i�����Ƒ��j

�ѓc����i�{�l�j�F���a�R�O�N�P�P���P�P�����i�T�W�j�A���c��

�@�@�K�b�i�ȁj�@�F���a�R�U�N�P�Q���Q�P�����i�T�Q�j�A���c�Ɓi���P�j

�@�@�G���i���j�j�F�����@�U�N�@�P���P�W�����i�Q�O�j�A��w��

�@�@�^���i�����j�F�����P�P�N�@�Q���Q�U�����i�P�T�j�A���Z��

�@�@���q�i��j�@�F���a�@�U�N�P�O���R�O�����i�W�Q�j�A���E

���P�F�K�b����͔ѓc���X�̐F���Ɛ�]�҂ł���B

�U�D�ѓc�Ƃ̐e���W�}

�V�D�ѓc�Ɓi���ꂳ��ƍK�b����Ɛ��q����j�̍��Y�̏�

���Q�F��L�ȊO�̎��Ɨp���Y�ɂ��Ă͍l�����Ȃ����ƁB

���R�F�y�n����ь����ɂ́A���ꂳ��̂p�w��s����̎��Ɨp�ؓ��ɌW�������ݒ肳��Ă���B

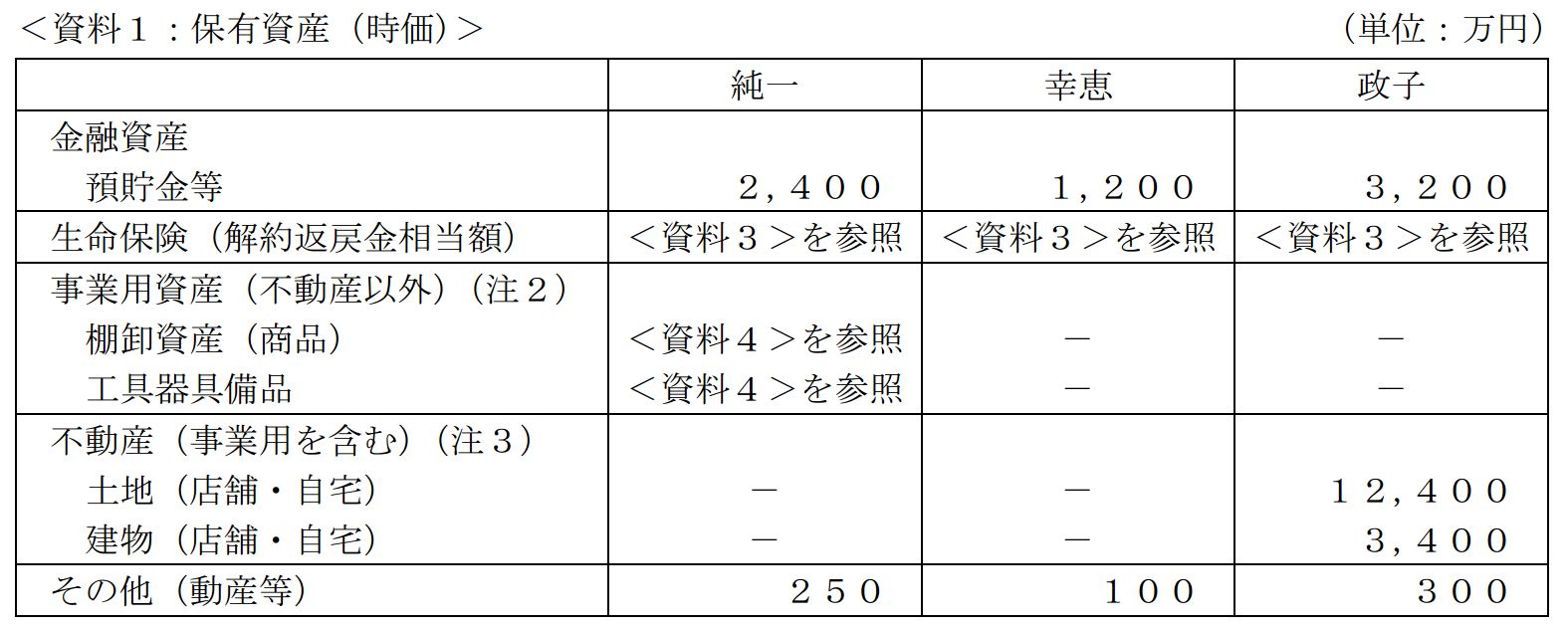

�������Q�F���c����

�E �d����ɑ��锃�|���F �Q�O�O���~�i���҂͏��ꂳ��B�c�x���X����̎d����j

�E ���Ɨp�̎ؓ��� �F�P,�Q�O�O���~�i���҂͏��ꂳ��B�p�w��s����̎ؓ����j

���S�F�Ɛ��̎ؓ��ꂨ��э��͂Ȃ��B

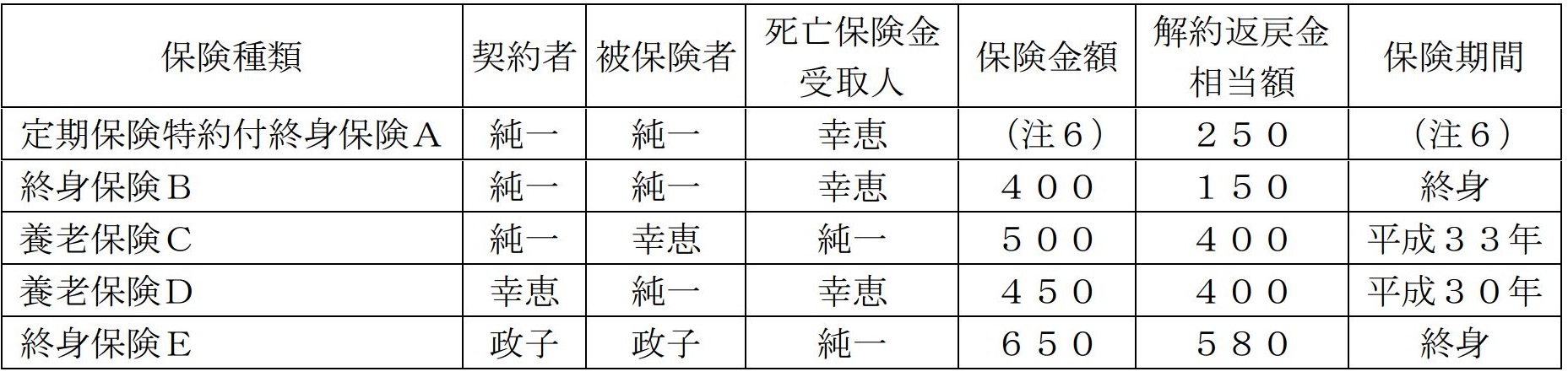

�������R�F�����ی��� �i�P�ʁF���~�j

���T�F���Ԗߋ������z�́A�����_�i�����Q�U�N�S���P���j�ʼn���ꍇ�̋��z�ł���B

���U�F����ی�����t�I�g�ی��`�̎�_��i�I�g�ی������j�̕ی����z�͂T�O�O���~�ł���B����ی������̕ی����z�͂T,�O�O�O���~�A�ی����Ԃ͕����R�O�N�܂łł���B

���V�F���ׂĂ̌_��ɂ����āA�_��҂��ی����S���Ă���B

���W�F�_��Ҕz������ь_��ґݕt�ɂ��Ă͍l�����Ȃ����ƁB

�������S�F�ѓc���X�̍����f�[�^�i�����Q�T�N���̐F�\�����Z�����甲��)��

�m���v�v�Z���n

����i�����j���z�@�F �R,�Q�O�O���~

���㌴���@�@�@�@�@�F �P,�R�S�O���~

�K�v�o��i���X�j�@�F�@ �V�Q�O���~

�F���Ɛ�]�ҋ��^�F �@ �Q�S�O���~

�F�\�����ʍT���z�F�@�@ �U�T���~

�m���Y����ѕ��̏n

������@�@�@�@�F �@ �Ȃ�

�I�����Y�i���i�j�F �@ �P�Q�O���~

�H������i�@�@�F �@ �Q�R�O���~

���|���@�@�@�@�@�F�@ �Q�O�O���~

�ؓ����@�@�@�@�@�F �P,�Q�O�O���~

���X�F�K�v�o��ɂ́A�F���Ɛ�]�ҋ��^�̋��z�͊܂܂�Ă��Ȃ��B�܂��A�F���Ɛ�]�ҋ��^�ȊO�ɁA�e��������E���������Ƃ��ĉ������ׂ����̂͂Ȃ��B

�W�D���̑�

��L�ȊO�̏��ɂ��ẮA�e�ݖ�ɂ����ē��Ɏw���̂Ȃ������؍l�����Ȃ����ƁB

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�ʐM�u���@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

�����{FP����F�苳��@�ւ�WEB�u���@�ˁ@�Q���e�o�Z�\�m

![]() �i���i��h�b�g�R���j

�i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()