問9 2014年5月実技個人資産相談業務

問9 問題文

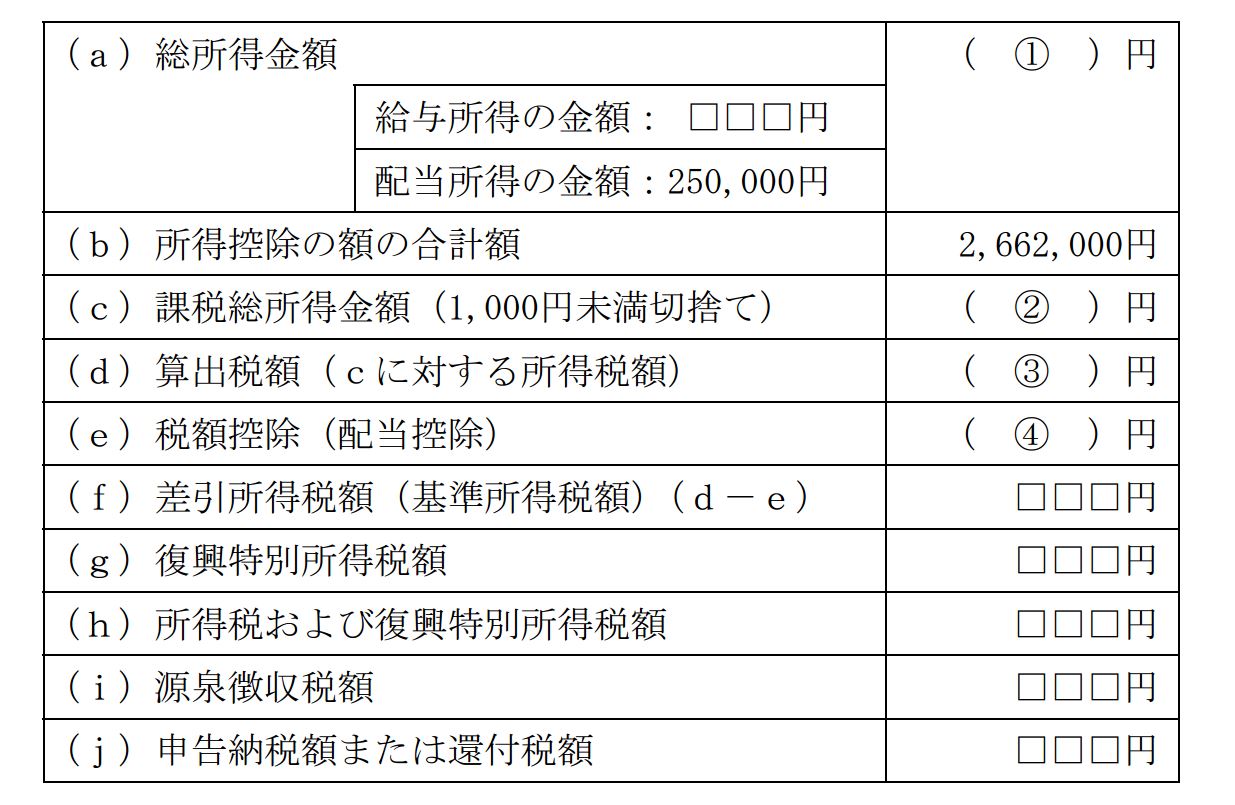

Aさんの平成25年分の所得税の申告納税額または還付税額を計算した下記の表の空欄(1)〜(4)に入る最も適切な数値を解答用紙に記入しなさい。なお,問題の性質上,明らかにできない部分は□□□で示してある。

〈資料〉配当控除の計算式

(1) 課税総所得金額等が1,000万円以下の場合

配当控除額=配当所得の金額×10%

(2) 課税総所得金額等が1,000万円超の場合

配当控除額=(1,000万円超の部分の金額に含まれる配当所得の金額)×5%+その他の配当所得×10%

問9 解答・解説

所得税の申告納税額に関する問題です。

Aさんの所得は、給与所得と配当所得です。

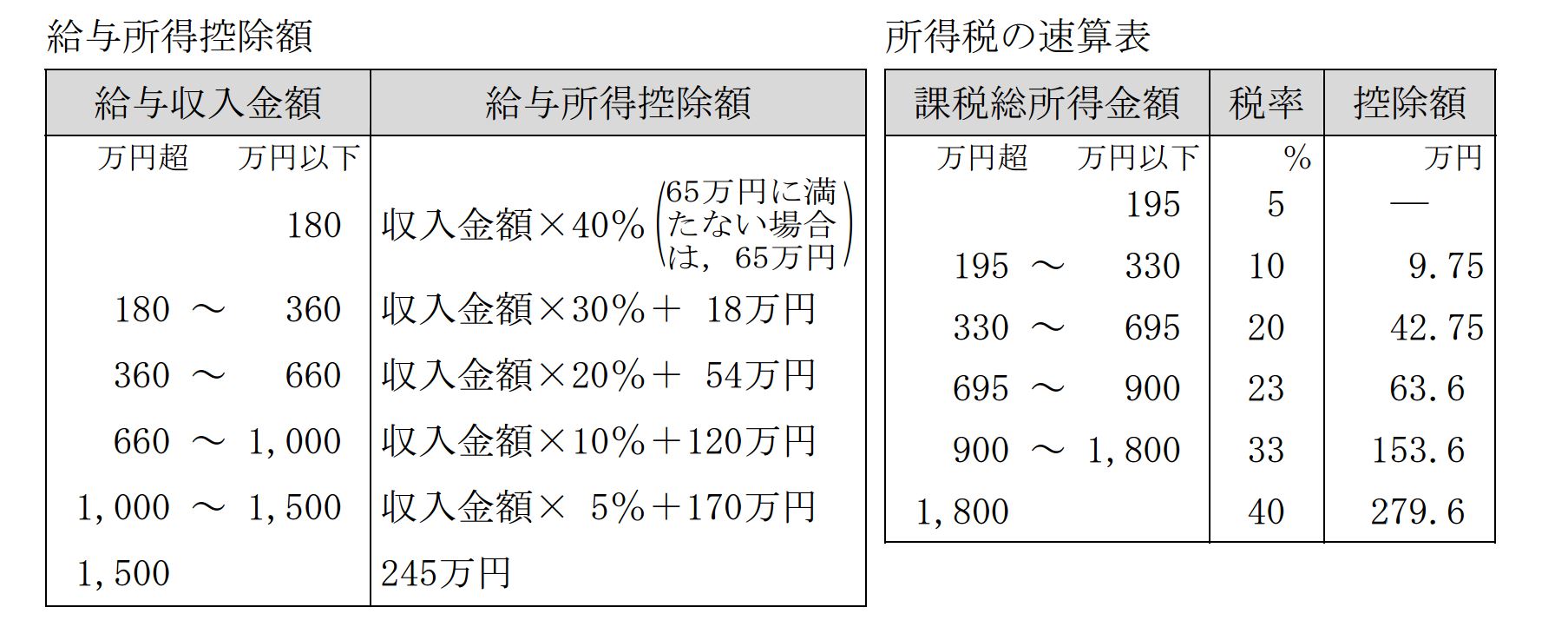

まず、給与所得=給与収入−給与所得控除 です。

よって、給与所得=720万円−(720万円×10%+120万円)=528万円

配当所得の額は既に図に記載されている通り25万円ですから、

Aさんの総所得金額=給与所得+配当所得==528万円+25万円=553万円

よって(1)の正解は、5,530,000(円単位)

次に、所得控除の合計額も同様に図に記載済みで、266.2万円です。

課税総所得金額=総所得金額−所得控除合計=553万円−266.2万円=286.8万円

従って、(2)の正解は、2,868,000(円単位)

よって、

算出税額=課税総所得286.8万円×10%−9.75万円=18.93万円

従って、(3)の正解は、189,300(円単位)

次に、課税総所得金額が1,000万円以下の場合、所得税の配当控除額=配当所得×10% です。

また、課税総所得金額が1,000万円超の場合は、1,000万円以下の部分は10%、1,000万円超の部分は5%となります。

よって、配当控除=配当所得×10%=25万円×10%=2.5万円

配当控除は税額控除ですから、(4)の正解は、25,000円(円単位)

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()