問21 2012年1月実技資産設計提案業務

問21 問題文

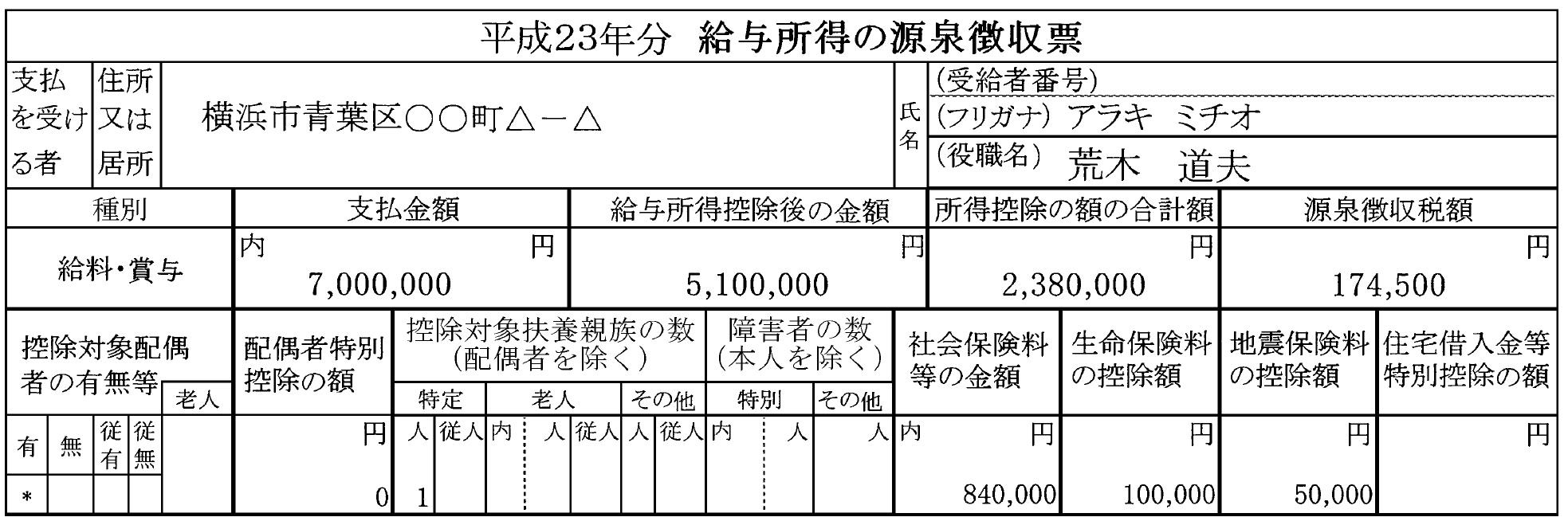

荒木家のキャッシュフロー表を作成するに当たり、下記の<源泉徴収票>を基に、キャッシュフロー表中の空欄(ア)に入る可処分所得を求めなさい。なお、計算に当たっては、住民税については31万円とし、計算結果については万円未満を四捨五入すること。また、解答に当たっては、解答用紙に記載されている単位に従うこととする。

<荒木さんの源泉徴収票(一部抜粋)>

問21 解答・解説

給与所得の源泉徴収票と可処分所得に関する問題です。

可処分所得とは、「収入から所得税・住民税、社会保険料を控除した金額」ですが、資料の源泉徴収票のうち、収入は「支払金額」(勤務先から支払われた給与の額面)、所得税は「源泉徴収税額」(天引きされた所得税)、社会保険料は「社会保険料等の金額」(天引きされた社会保険料)です。

また、住民税は問題文にある通り、31万円です。

従って、可処分所得=700万円−(17万4,500円+31万円+84万円)

=567万5,500円≒568万円(万円未満四捨五入)

よって正解は、568万円

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()