問9 2012年1月実技生保顧客資産相談業務

問9 問題文

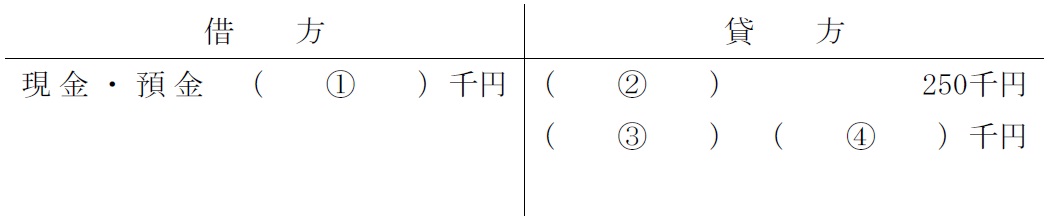

X社が設例の生命保険に加入した後,従業員Bさんの退職に伴い,Bさんを被保険者とする保険契約を解約すると仮定した場合のX社の解約時の経理処理(仕訳)について,以下の<条件>を基に,空欄(1)〜(4)に入る最も適切な語句または数値を,下記の〈語句群〉

のア〜コのなかから選び,その記号を解答用紙に記入しなさい。

<条件>

・Bさんを被保険者とする保険契約について,解約時までにX社が支払った保険料の総額は500千円,そのうち資産計上額は250千円とする。

・Bさんを被保険者とする保険契約に係る解約時の受取金額は,420千円とする。

・解約時までに契約者貸付制度の利用や契約内容の変更等はいっさいしていない。

・上記以外の事項については考慮しないものとする。

<解約時の経理処理(仕訳)>

〈語句群〉

ア.80 イ.170 ウ.250 エ.420

オ.500 カ.退職金

キ.雑収入 ク.雑損失 ケ.保険料積立金 コ.配当金積立金

問9 解答・解説

養老保険の経理処理に関する問題です。

本問の生命保険契約は、設例にあるとおり、法人が役員・従業員全員を被保険者とし、遺族を死亡保険金受取人、法人を満期保険金受取人とする養老保険ですので、解約時の解約返戻金受取時には、資産計上していた金額を取り崩し、受け取った解約返戻金との差額を、雑収入として益金算入もしくは雑損失として損金算入します。

問題文では解約時までに支払った保険料総額は50万円で、資産計上額は半額の25万円。

よって、資産計上していた25万円は保険料積立金として取り崩し、対し受け取った解約返戻金額42万円との差額17万円は、雑収入として益金計上します。

(資産計上していた金額は、毎年の保険料を積み立てたものですから、「配当金積立金」ではないわけです。)

従って正解は、(1) 420、 (2) 保険料積立金、 (3)

雑収入、 (4) 170

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()