問9 2011年5月実技個人資産相談業務

問9 問題文

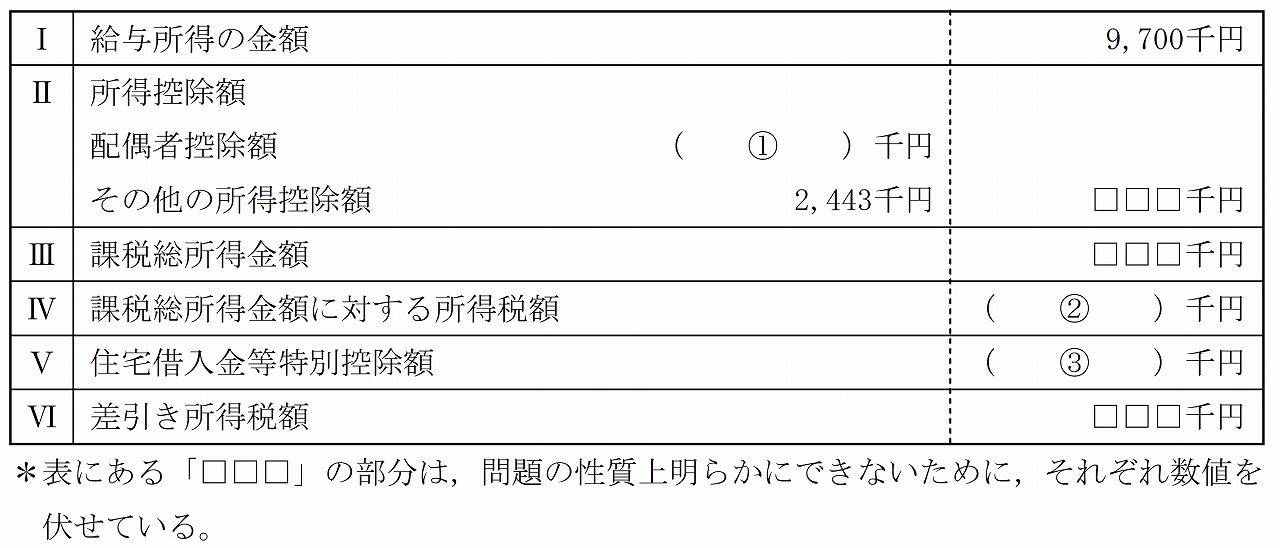

Aさんは,平成23年分の確定申告により納付すべき所得税額の見込みを計算する過程を整理しようと考え,下記の表を作成した。

下記の表の空欄(1)〜(3)に入る最も適切な数値を解答用紙に記入しなさい。

なお,住宅借入金等特別控除の適用要件はすべて満たしているものとし,平成23年12月31日における住宅借入金等の金額の合計額は,25,000千円とする。

また,源泉徴収税額および予定納税額は考慮しないものとすること。

問9 解答・解説

所得税の申告納税額に関する問題です。

まず、(1)は配偶者控除の額ですが、配偶者控除は、生計同一で年間の合計所得額が38万円以下の配偶者であれば、適用されます。

Aさんの妻には所得がありませんから、Aさんは配偶者控除38万円の適用を受けられます。

よって、(1)の正解は、380(千円単位)

その他の控除額は、問題文の表に244万3千円とありますから、

Aさんの所得控除合計=38万円+244万3千円=282.3万円 です。

また、Aさんの所得は、給与所得のみで、問題文の表で、給与所得は970万円と表示されていますから、

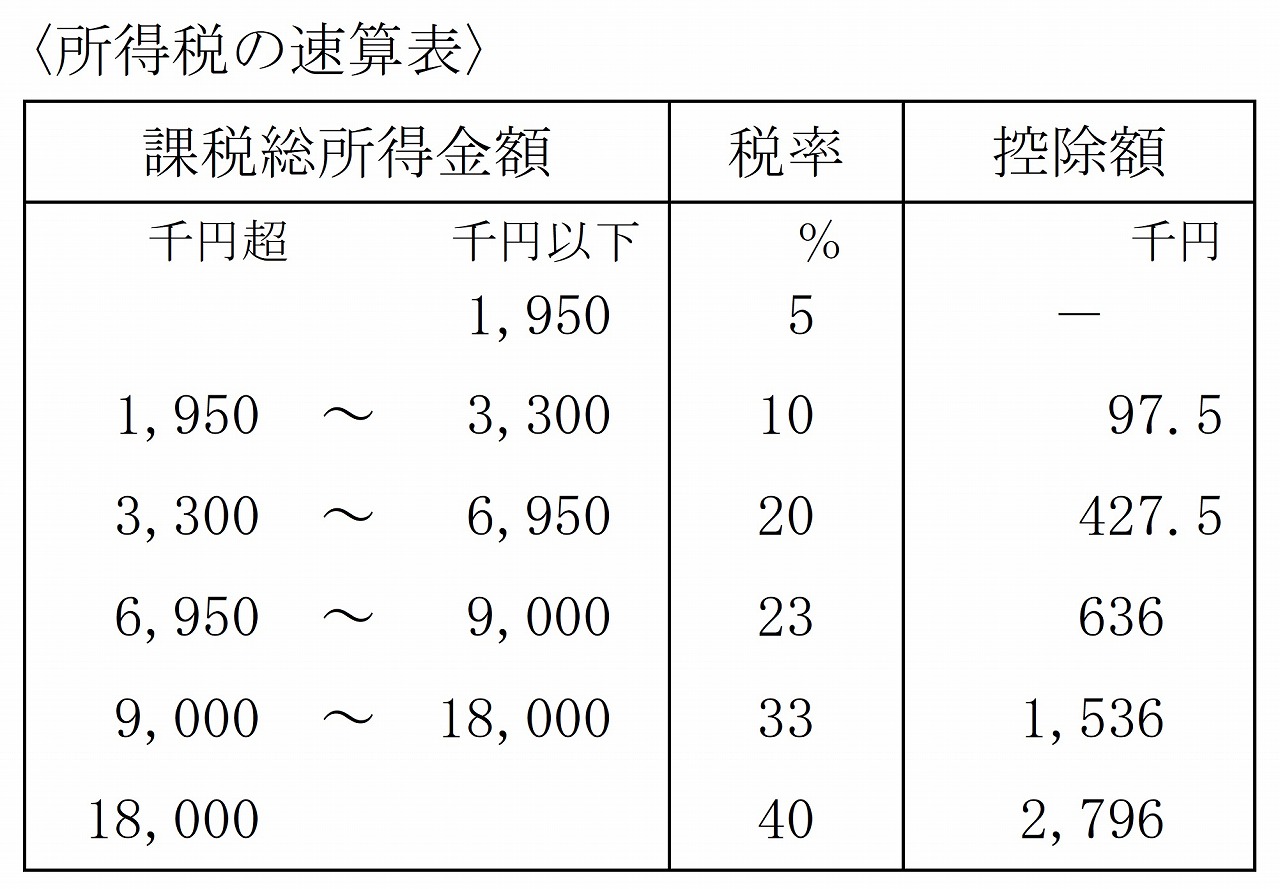

課税総所得金額=総所得金額970万円−所得控除合計282.3万円=687.7万円

よって、(2)算出税額=課税総所得687.7万円×20%−42.75万円=94.79万円

よって、(2)の正解は、947.9(千円単位)

さらに、住宅ローン控除の控除率は、年末時点での住宅ローン残高の1%ですので、

(3)住宅借入金等特別控除額=住宅借入金等の年末残高2,500万円×1%=25万円

よって、(3)の正解は、250(千円単位)

なお、住宅ローン控除は税額控除ですから、算出税額から控除額を差し引いて、最終的な所得税額を算出します。

差引き所得税額=94.79万円−25万円=69.79万円

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()