問10 2011年1月実技生保顧客資産相談業務

問10 問題文

Aさんの平成22年分の給与所得の金額および平成22年度税制改正による所得税の計算に係る所得控除に関する以下の文章の空欄(1)~(3)に入る最も適切な数値を求めなさい。

ⅰ)Aさんの平成22年分の給与所得の金額は,(

1 )千円である。

ⅱ)平成22年度税制改正において,( 2

)歳未満の扶養親族に係る扶養控除の額および( 2

)歳以上19歳未満の特定扶養親族に係る扶養控除の上乗せ部分の額(250千円)は廃止されることになった。なお,この改正は,平成23年分以後の所得税について適用される。

ⅲ)平成22年度税制改正において,生命保険料控除が改組され,新たに介護医療保険契約等に係る生命保険料控除(介護医療保険料控除)が創設され,生命保険料控除の合計適用限度額が現行の100千円から(

3 )千円に引き上げられることになった。なお,この改正は,平成24年1月1日以後に締結した契約から適用される。

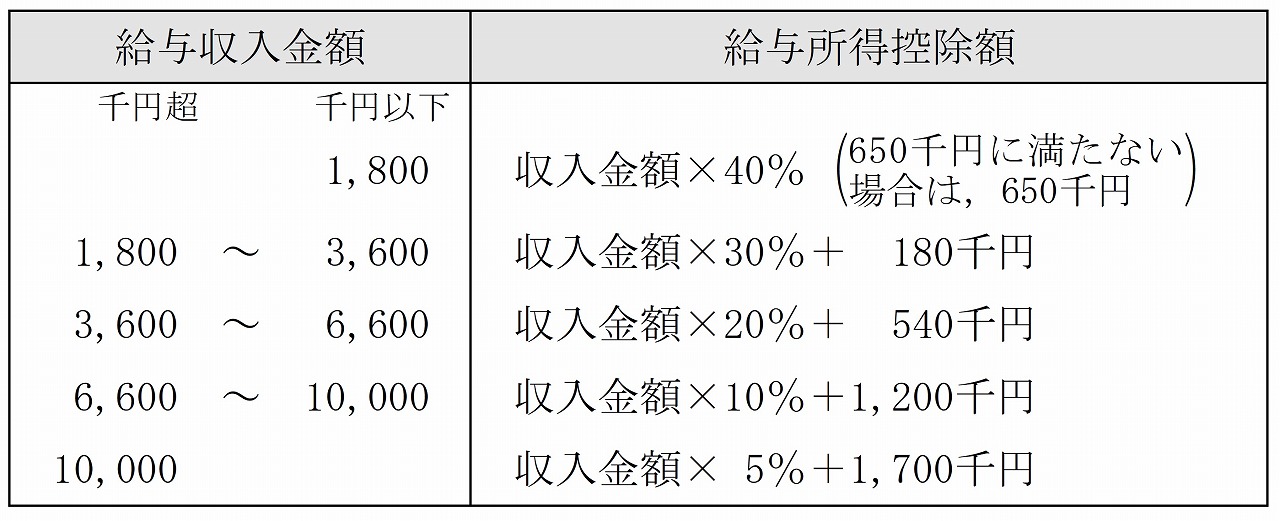

<資料>

給与所得控除額

問10 解答・解説

所得税における各種所得控除に関する問題です。

給与所得=給与収入-給与所得控除 です。

Aさんの給与所得控除は、速算表によると、900万円×10%+120万円=210万円

よって、Aさんの給与所得=900万円-210万円=690万円

また、こども手当支給に伴い、所得税における扶養控除は大幅に改組されました(平成23年分から適用)。

●16歳未満の扶養控除……………38万円

⇒ 廃止

●16歳以上19歳未満の扶養控除…63万円 ⇒

38万円(上乗せ部分25万円の廃止)

●同居の特別障害者の扶養控除…73万円 ⇒

38万円(同時に障害者控除75万円に引上げ)

さらに、生命保険料控除に介護医療保険料控除が追加され、適用限度額は一般生命・介護医療・個人年金のそれぞれ4万円で、各保険料控除の合計適用限度額は12万円となります。

(平成24年1月1日以降に締結される契約に適用)

従って正解は、(1)6,900 (2)16 (3)120

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()