��21�@2010�N9�����Z�i���Y�v�j

��21�@��蕶�ƉE���

��21�@��蕶

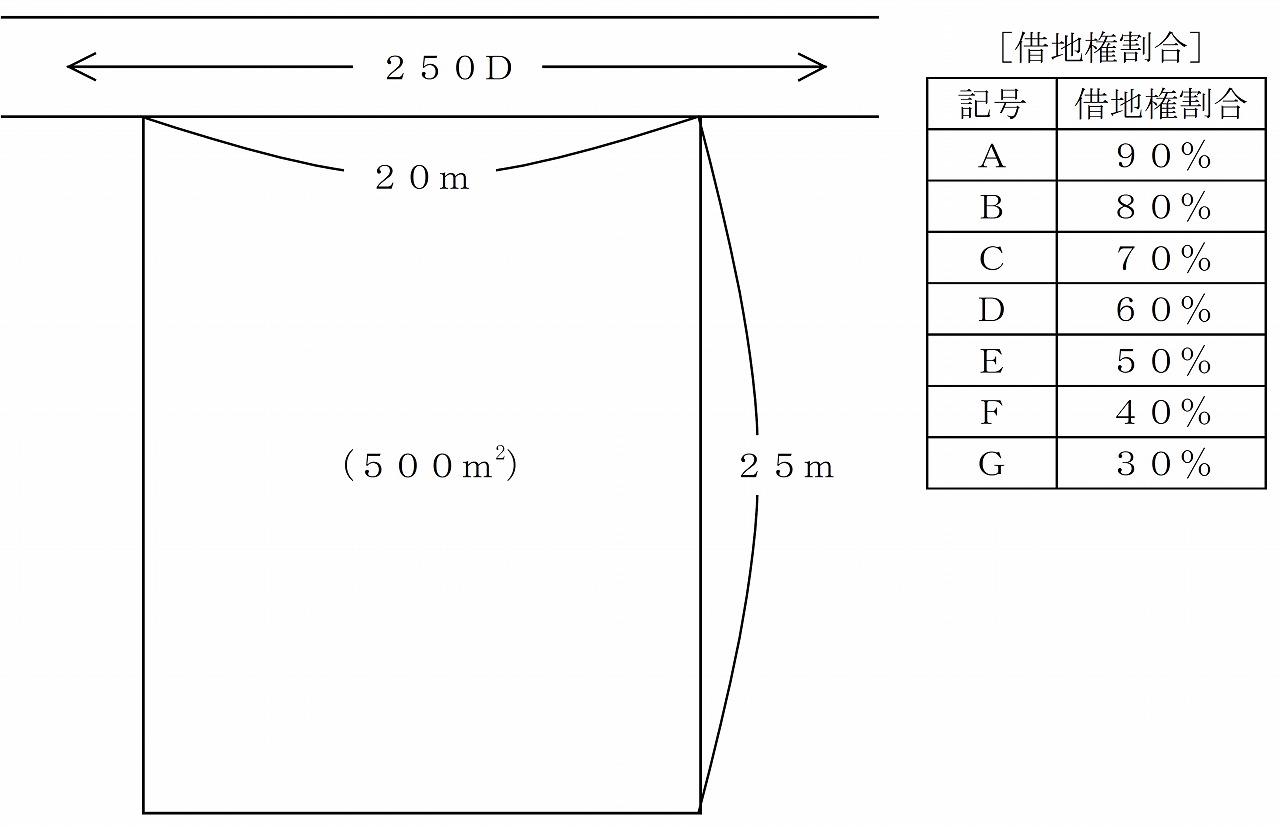

���L���������̑�n�i�݉ƌ��t�n�j�ɂ��āA�H���������ɂ�鑊���ŕ]���z�Ƃ��āA���������̂͂ǂꂩ�B�Ȃ��A�؉ƌ������͂R�O���A���݊����͂P�O�O���Ƃ���B

��������

���P�F���s���i����Q�S���ȏ�Q�W�������@�O.�X�X

���Q�F���̑��̋L�ڂ̂Ȃ������͍l�����Ȃ����̂Ƃ���B

�P�D�@�@�S�X,�T�O�O,�O�O�O�~

�Q�D�@�@�V�S,�Q�T�O,�O�O�O�~

�R�D�@�P�O�P,�S�V�T,�O�O�O�~

�S�D�@�P�Q�R,�V�T�O,�O�O�O�~

��21�@�E���

�H���������̑����ŕ]���z�Ɋւ�����ł��B

�H���������Ƃ́A���H�i���H���j���Ƃɍ��ŋǒ������肵���y�n�̒P���i�H�����j�Ɋ�Â������ŕ]���z�̌v�Z���@�ł��B

�H�����}�ɂ́A�e�H����ɐ����ƃA���t�@�x�b�g���L�ڂ���Ă���A�����͘H�����i1�u�������~�j�A�A���t�@�x�b�g�͎ؒn�������������܂��B

�����ł́A�H����Ɂu250D�v�ƋL�ڂ���Ă��܂��̂ŁA�H������250��~�^�u�A�ؒn��������60���ł��B

�܂��A�����̑�n�̉��s��25���ŁA���s���i������u24���ȏ�28�������@0.99�v�Ƃ���܂�����A���̕�����K�p����A���p�n���i�̌v�Z�͈ȉ��̒ʂ�ƂȂ�܂��B

��n�̎��p�n���z���H�����~�~�n�ʐρ~���s���i���

�@�@�@�@�@�@�@�@�@�@�@

�@��25���~�~20���~25���~0.99��12,375���~

�݉ƌ��t�n�̕]���z�����p�n�]���z�~�i�P�|�ؒn�������~�؉ƌ������~���݊����j

�@�@�@�@�@�@�@�@ �@��12,375���~�~�i1�|60���~30���~100���j

�@�@�@�@�@�@�@�@�@

��10147.5���~

�]���Đ����́A�R�D�@�P�O�P,�S�V�T,�O�O�O�~

FP��u��

��FP���ʐM�u����

��LEC��FP�ʐM�u���@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

�����{FP����F�苳��@�ւ�WEB�u���@�ˁ@�Q���e�o�Z�\�m

![]() �i���i��h�b�g�R���j

�i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()