問31 2021年5月実技資産設計提案業務

問31 問題文

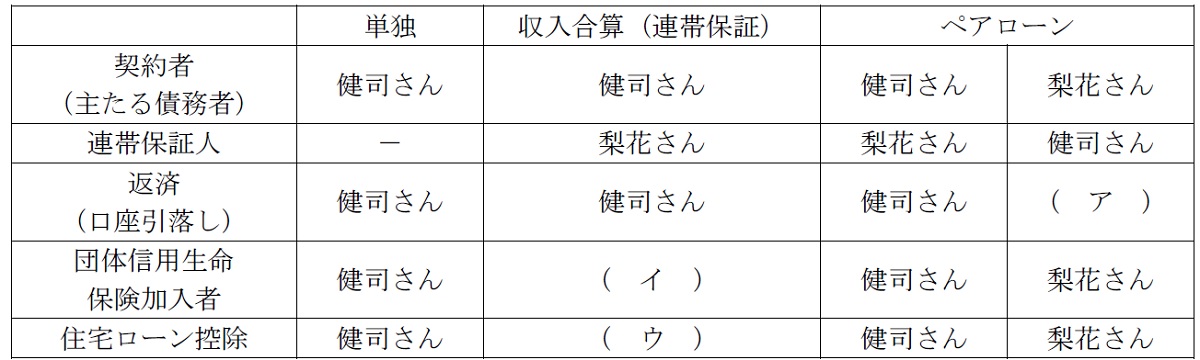

健司さんと梨花さんはマンション購入に当たり、夫婦での借入れを検討している。夫婦で住宅ローンを借りる場合の主な組み方について、借入希望先の銀行からもらった下記<資料>の空欄(ア)〜(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。なお、住宅借入金等特別控除(以下「住宅ローン控除」という)の適用を受けるための要件はすべて満たしているものとする。

<資料>

共働きのご夫婦の住宅ローンの借入方法(単独の場合・収入合算で主債務者を健司さんとする場合・ペアローンの場合の例)

※ペアローンに加えて、さらに収入合算をつけることはできません。

※連帯債務、夫婦連生団体信用生命保険のお取り扱いはありません。

※住宅ローン控除の適用条件や控除額など、制度についての詳細は国税庁ホームページなどでご確認ください。

1.(ア)健司さん (イ)健司さん・梨花さん (ウ)健司さん・梨花さん

2.(ア)健司さん (イ)健司さん (ウ)健司さん・梨花さん

3.(ア)梨花さん (イ)健司さん・梨花さん (ウ)健司さん

4.(ア)梨花さん (イ)健司さん (ウ)健司さん

問31 解答・解説

住宅ローンの借り入れ方法に関する問題です。

夫婦がそれぞれ住宅ローンを組むペアローンを契約し、持分を取得した場合、贈与税の課税対象外となり、住宅ローン控除も夫婦で受けられます。当然、夫婦それぞれの名義で住宅ローンを契約するため、返済する際の口座引落しも夫婦それぞれの名義で契約することとなります。

これに対し、住宅ローンの収入合算とは、1つの住宅ローン契約を、夫婦による連帯債務や連帯保証で締結する方法で、夫婦で返済義務を負うことから、夫または妻単独の住宅ローン契約と比べて借入金額を増額することが可能です。

ただし、連帯債務による収入合算は、夫婦が連帯して同一の債務を負うため、住宅ローン控除も夫婦で受けられますが、連帯保証による収入合算は、主債務者が支払いできなくなった場合に、はじめて連帯保証人に返済を求めることができるため、住宅ローン控除の適用や団体信用生命保険への加入は主債務者のみとなります。

従って正解は、4.(ア)梨花さん (イ)健司さん (ウ)健司さん

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()