問25 2018年5月実技資産設計提案業務

問25 問題文

航一さんは、現在居住しているマンションの住宅ローン(全期間固定金利、返済期間35年、元利均等返済、ボーナス返済なし)の繰上げ返済を検討しており、FPの千田さんに繰上げ返済について質問をした。航一さんが住宅ローンを46回返済後に、100万円以内で期間短縮型の繰上げ返済をする場合、この繰上げ返済により短縮される返済期間として、正しいものはどれか。なお、計算に当たっては、下記<資料>を使用し、繰上げ返済額は100万円を超えない範囲での最大額とすること。また、繰上げ返済に伴う手数料等は考慮しないものとする。

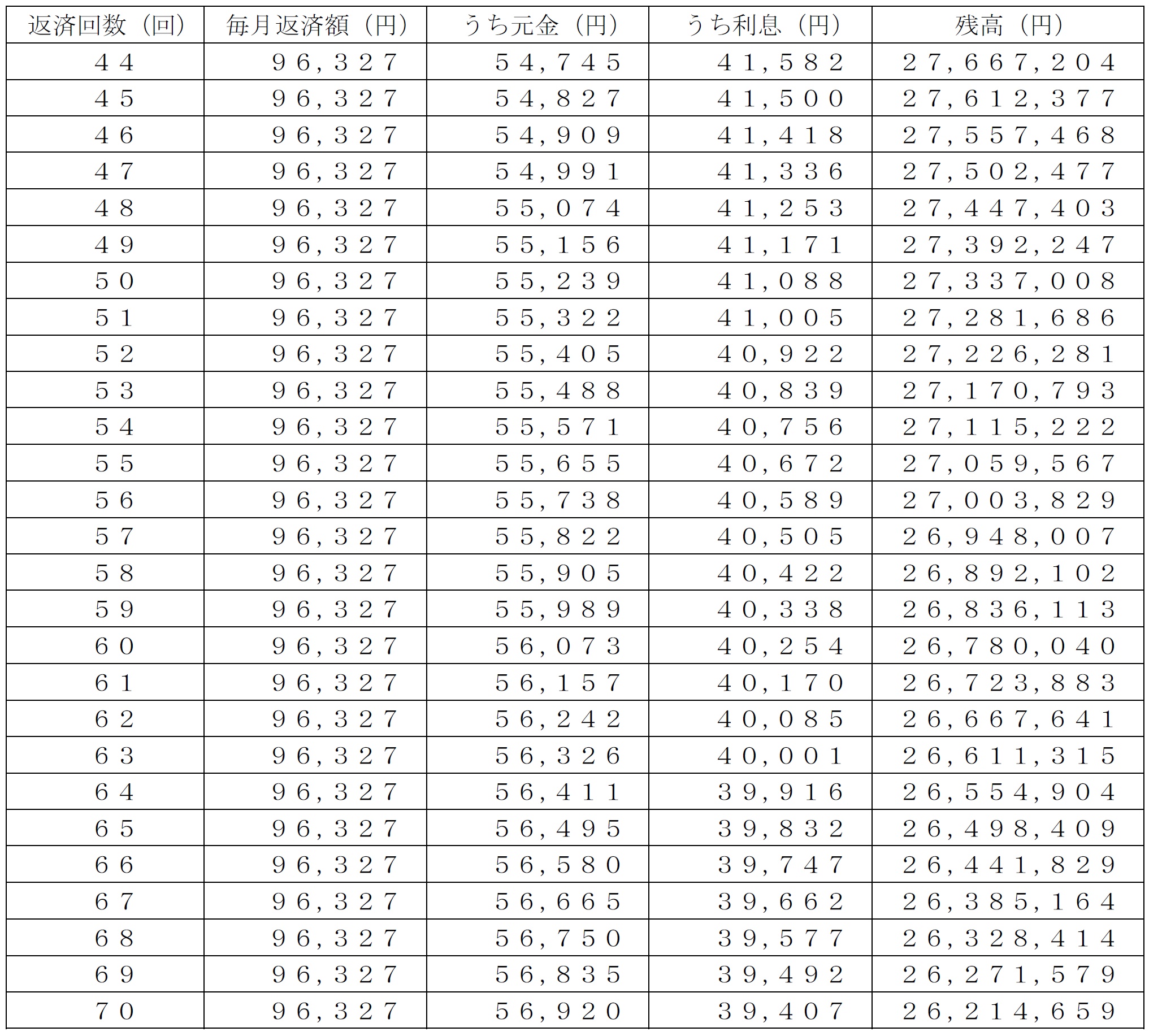

<資料>青山家の住宅ローンの償還予定表の一部

1. 10ヵ月

2. 1年4ヵ月

3. 1年5ヵ月

4. 1年6ヵ月

問25 解答・解説

住宅ローンの繰上げ返済に関する問題です。

住宅ローンの繰上げ返済方法には、期間短縮型と返済額軽減型の二つがあり、期間短縮型は、毎月の返済額はそのままで、住宅ローンの返済期間を短くする返済方法です。

また、繰上げ返済分は借入元本に充当されます。

資料の償還予定表より、46回目の返済時の借入残高は27,557,468円で、繰上げ返済が100万円だとすると、借入残高は26,557,468円となります。

ここで、64回目の返済時の借入残高が26,554,904円、63回目の返済時の借入残高が26,611,315円ですので、63回目の返済分までの繰上げ返済が、ちょうど「100万円を超えない範囲の繰上げ返済額」ということになるわけです。

※63回目の返済分までを繰上げ返済:27,557,468円−26,611,315円=繰上げ返済額 946,153円

※64回目の返済分までを繰上げ返済:27,557,468円−26,554,904円=繰上げ返済額 1,002,564円

従って、46回目返済時に946,153円を繰上げ返済すると、63回目の返済分までの元本に充当されるため、

繰上げ返済による短縮期間=63回−46回=17回(1年5ヶ月分)

従って正解は、3. 1年5ヵ月

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()